Сульфат аммония — один из наиболее востребованных азотно-серных удобрений в Республике Молдова. Его агрохимическая ценность определяется двойным питательным эффектом: азот в аммонийной форме обеспечивает устойчивое усвоение культурами, тогда как сера улучшает биохимические процессы в почве и повышает качество урожая. Именно поэтому сульфат аммония пользуется неизменным спросом у молдавских аграриев, особенно в периоды предпосевной подготовки и весенней подкормки.

За период с октября 2025 по апрель 2026 года в страну было ввезено в совокупности 4,65 тыс. тонн этого удобрения на сумму свыше 108 млн леев. Семь месяцев наблюдений охватывают как осенний посевной сезон, так и зимне-весенний цикл — что позволяет проследить не только торговую активность импортёров, но и реакцию рынка на сезонный спрос. Четыре страны-поставщика, четырнадцать молдавских компаний-импортёров и заметная ценовая дифференциация между отдельными участниками рынка — всё это складывается в многоплановую картину, которую предлагается рассмотреть ниже.

Характерная черта анализируемого периода — выраженный осенний пик закупок с последующим замедлением в зимние месяцы и частичным восстановлением спроса весной. Ценовая динамика при этом двигалась в обратном направлении: наименьшие объёмы ввоза фиксировались в месяцы с наиболее высокими удельными ценами. Эта закономерность заслуживает детального рассмотрения.

Общий портрет импорта за отчётный период складывается из двух неравнозначных частей: «осенней» (октябрь–декабрь 2025 года) и «зимне-весенней» (январь — апрель 2026 года). Детальная разбивка по месяцам представлена в таблице 1.

Таблица 1 — Месячная динамика объёмов, стоимости и средней цены импорта сульфата аммония в Республику Молдова за период октябрь 2025 — апрель 2026 года

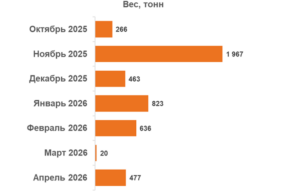

В 2025 году (три последних месяца) было импортировано 2,70 тыс. тонн на сумму 63,4 млн леев — то есть 58% всего семимесячного объёма пришлось на один осенний квартал. Доминирующим стал ноябрь: 1,97 тыс. тонн и 45,7 млн леев. Это сразу 42% совокупного импорта за весь период по весу и столько же по стоимости. Очевидно, что именно ноябрь является пиковым месяцем предзимних закупок — компании формируют складские запасы под весенний сезон, используя относительно низкие цены. Средняя цена в ноябре составляла 23 223 лея/тонну — один из наименьших показателей за весь период.

Октябрь выглядит вводным месяцем с умеренными объёмами: 266 тонн и 7,1 млн леев. Примечательно, что именно в октябре зафиксирована наиболее высокая средняя цена в части осеннего квартала — 26 736 леев/тонну. Это может свидетельствовать об ограниченном круге поставщиков в начале сезона и отсутствии ценовой конкуренции при формировании первых осенних партий.

Декабрь стал месяцем торможения: всего 463 тонны по цене 22 909 леев/тонну — минимальный уровень стоимости за осенний блок. Предновогоднее замедление торговой активности характерно для большинства сегментов рынка удобрений, и сульфат аммония не стал исключением.

В 2026 году ситуация кардинально изменилась: суммарный ввоз за январь — апрель составил лишь 1,96 тыс. тонн — на 27% меньше, чем за октябрь — декабрь. При этом картина по месяцам неоднородна: январь дал 823 тонны (наиболее активный месяц первого полугодия 2026-го), февраль — 636 тонн, а март обрушился до символических 20 тонн — фактически рынок замер. Апрель принёс восстановление до 477 тонн, что сигнализирует о начале весенней закупочной волны.

Мартовский провал сопровождался резким ценовым всплеском: 29 554 лея/тонну — второй по величине показатель за весь период после единственной компании в январе. Вероятнее всего, в марте работал только один поставщик с мелкой партией, чья цена не отражала рыночного уровня, а скорее указывала на особые условия поставки или иной тип продукта. Наглядную картину месячных колебаний отражает рисунок 1.

Рисунок 1 — Динамика импорта сульфата аммония в Республику Молдова по месяцам за период октябрь 2025 — апрель 2026 года

Важно обратить внимание на обратную корреляцию между объёмами и ценой: чем больше партия, тем ниже средняя цена за тонну. Ноябрь и январь — наиболее крупные по весу — фиксируют цену ниже средней по периоду. Напротив, октябрь и март с минимальными партиями демонстрируют максимальные ценовые значения. Это хрестоматийный пример действия оптовых скидок в торговле удобрениями: масштаб партии прямо влияет на переговорную позицию покупателя.

Сульфат аммония поступает в Молдову из четырёх стран, каждая из которых занимает свою нишу — как по объёму, так и по ценовому позиционированию. Рейтинг стран-экспортёров представлен в таблице 2.

Таблица 2 — Рейтинг стран-экспортёров импортируемого в Республику Молдова сульфата аммония за период октябрь 2025 — апрель 2026 года

Румыния уверенно занимает первое место: 2,19 тыс. тонн, или 47% совокупного импорта по весу и 47% по стоимости. Такое близкое совпадение двух долей указывает на то, что цена румынских поставок практически соответствует средневзвешенному уровню рынка — 23 250 леев/тонну. Географическая близость и отлаженная логистика делают Румынию предпочтительным поставщиком для большинства молдавских компаний. Через неё проходят поставки сразу восьми из четырнадцати импортёров рынка.

Россия занимает вторую позицию с 1,83 тыс. тонн (39% по весу). Примечательно, что её доля по стоимости (40%) незначительно, но всё же превышает весовую — это означает, что российские поставки немного дороже румынских: 23 586 леев/тонну против 23 250. На первый взгляд разница выглядит несущественной — около 1,5%. Однако при объёмах в 1,83 тыс. тонн эта разница складывается в дополнительные 615 тыс. леев к суммарным затратам импортёров. Примечательно, что именно с Россией работает компания с наиболее высокой ценой в сегменте — Iugagroinvest SRL покупала по 34 573 лея/тонну, что на 47% выше уровня цен швейцарских поставок.

Швейцария — третий по объёму поставщик: 421 тонна, или 9% рынка. Здесь зафиксирован ценовой парадокс: доля страны по стоимости (8,4%) ниже её весовой доли (9%), что прямо означает — швейцарское удобрение продаётся дешевле рынка. Средняя цена составила 21 477 леев/тонну — минимум среди всех четырёх источников поставок. Обе компании, работающие по швейцарскому каналу (Rinax-Tvr SRL и Agrostoc Ci SRL), получили одинаковую цену, что скорее всего свидетельствует о единственном производителе или дистрибьюторе в цепочке. Наглядно распределение долей по странам демонстрирует рисунок 2.

Рисунок 2 — Структура импорта сульфата аммония в Республику Молдова по странам-экспортёрам за период октябрь 2025 — апрель 2026 года

Азербайджан закрывает четвёрку: 210 тонн и 4,5% рынка. Единственный импортёр по этому каналу — Rusagro-Prim SRL. Средняя цена — 23 534 лея/тонну, что близко к российскому уровню. Наличие азербайджанского поставщика в структуре молдавского рынка удобрений само по себе является нетривиальным фактом: такие поставки, как правило, указывают на попытку диверсифицировать источники снабжения или на специфические контрактные условия конкретной компании.

Таким образом, Румыния и Россия вместе обеспечивают 86% импорта по весу и 87% по стоимости. Рынок двуполярен по своей природе, а Швейцария и Азербайджан играют роль ценовых и логистических альтернатив, не претендуя на системное лидерство.

Рыночная структура: четырнадцать компаний с неравными долями

Импорт сульфата аммония в анализируемом периоде осуществляли 14 молдавских компаний — с очень разными масштабами деятельности и ценовыми условиями. Подробные данные по каждому участнику представлены в таблице 3.

Таблица 3 — Рейтинг компаний-импортёров сульфата аммония в Республику Молдова за период октябрь 2025 — апрель 2026 года

Лидером рынка выступает Piramida-Market SRL: 1,17 тыс. тонн, 25% по весу и 24,7% по стоимости. Компания работает исключительно через российский канал, получая удобрение по 22 899 леев/тонну — ниже среднерыночного уровня. Это может объяснять её доминирующее положение: ценовое преимущество при больших объёмах позволяет выдерживать конкурентное давление.

Вторую строчку занимает Agrostoc Ci SRL с 784 тоннами и 16,9% рынка по весу. Любопытна её двухканальная стратегия: 574 тонны приобретены через Румынию по 19 652 лея/тонну, и ещё 210 тонн — через Швейцарию по 21 477 леев/тонну. Оба значения заметно ниже рынка. В итоге взвешенная средняя цена компании составляет 20 141 лей/тонну — это наименьший показатель среди всех участников, что свидетельствует о последовательной стратегии ценовой оптимизации закупок.

Третью позицию занимает Bioprotect SRL: 739 тонн и 15,9% по весу. Компания работает только с румынскими поставщиками, получая цену 22 328 леев/тонну — умеренно ниже рынка. Показательно, что доля Bioprotect SRL по стоимости (15,3%) ниже весовой доли, подтверждая ценовую эффективность её закупочной цепочки.

Carvidon-Trade SRL (408 тонн, 8,8%) и Cameli-Construct SRL (312 тонн, 6,7%) занимают четвёртую и пятую позиции соответственно. Обе работают только с одной страной — первая через Россию, вторая через Румынию, — и их ценовые условия близки друг к другу: около 22 913–22 915 леев/тонну. Наглядно распределение долей между компаниями демонстрирует рисунок 3.

Рисунок 3 — Рейтинг компаний-импортёров сульфата аммония в Республику Молдова за период октябрь 2025 — апрель 2026 года

Особого внимания заслуживает ценовая дифференциация в нижней части рейтинга. Trading Group SRL приобрела 271 тонну по 27 111 леев/тонну: при детальном анализе выясняется, что компания вела поставки сразу по двум каналам — 41 тонна через Румынию по 28 108 леев/тонну и 231 тонна через Россию по 26 935 леев/тонну. Оба значения существенно выше рынка, что выделяет компанию как игрока с нестандартными условиями закупки — возможно, нишевый продукт с повышенными техническими характеристиками или особые логистические схемы.

Sumagroservice SRL (244 тонны, 29 254 лея/тонну) и Lender Agroprim SRL (184 тонны, 28 813 леев/тонну) — оба румынских поставщика — также работают с ценой, ощутимо превышающей среднерыночную. Вместе с Trading Group они формируют «премиальный сегмент» рынка, где три компании с суммарной долей около 15% по весу тратят пропорционально больше — их совокупная доля по стоимости составляет порядка 18%.

Замыкает список Iugagroinvest SRL — 28 тонн по 34 573 лея/тонну, что является абсолютным ценовым максимумом среди всех импортёров. Почти полуторакратное превышение цены относительно минимального значения по рынку (21 477 леев/тонну у Rinax-Tvr SRL и Agrostoc Ci SRL по швейцарскому каналу) вряд ли объясняется рыночными факторами в чистом виде. Скорее всего, речь идёт либо об особой марке удобрения, либо о минимальной партии с нестандартными условиями поставки. Limburg SRL с объёмом в 5 тонн выступает скорее техническим участником — вероятно, разовая пробная или срочная закупка.

Примечательна общая разбивка рынка: три крупнейших импортёра (Piramida-Market, Agrostoc Ci и Bioprotect) суммарно обеспечивают 57,8% ввоза по весу, то есть рынок умеренно концентрирован, но не монополизирован. Оставшиеся 42% делят между собой 11 компаний с долями от менее 0,2% до почти 9%.

Выводы – Рынок импорта сульфата аммония в Республику Молдова за период октябрь 2025 — апрель 2026 года демонстрирует устойчивую сезонную модель: основная масса закупок концентрируется в ноябре — январе, когда компании формируют запасы под весеннюю посевную кампанию. Ноябрь 2025 года оказался безусловным центром тяжести всего периода: 42% объёма и 42% суммарных затрат сосредоточились в одном месяце. Это не случайность, а отражение устоявшейся торговой практики: купить дешевле осенью, продать аграриям весной.

Географическая структура поставок остаётся двуполярной. Румыния и Россия обеспечивают 86% ввоза, и конкурировать с этим тандемом в краткосрочной перспективе Швейцарии и Азербайджану будет трудно. Тем не менее именно швейцарский канал предлагает наиболее выгодную цену — 21 477 леев/тонну, что на 8,1% ниже средней по рынку. Если этот канал будет масштабирован, он способен оказать заметное давление на ценовую конъюнктуру рынка в целом.

В корпоративном разрезе рынок функционирует по принципу «умеренной концентрации»: три лидера держат чуть менее 58% объёма, остальные 11 компаний занимают нишевые позиции. При этом между участниками зафиксирован разрыв в ценах закупки более 60% — от 20 141 лея/тонну у Agrostoc Ci SRL до 34 573 леев/тонну у Iugagroinvest SRL. Такой разброс говорит о том, что единого «рыночного» прайса не существует: каждый импортёр формирует собственную цепочку поставок с индивидуальными ценовыми параметрами.

Мартовский провал до 20 тонн — несмотря на приближение весенних полевых работ — заслуживает отдельного внимания как риск-фактор. Очевидно, сложившаяся практика глубоких осенних закупок позволяет большинству компаний обходиться без дозакупок в марте. Однако при дефиците складских мощностей или изменении ценовой конъюнктуры эта модель может дать сбой. Апрельское восстановление (477 тонн) подтверждает, что рынок возвращается к активности — и, вероятно, май-июнь принесут дополнительный импульс спроса на фоне летних подкормок.

В целом анализируемый сегмент рынка функционирует стабильно, с предсказуемыми сезонными паттернами и диверсифицированной базой поставщиков. Ключевой вопрос для участников рынка на ближайший период — насколько активно российские и румынские поставщики будут готовы предлагать конкурентные цены на фоне возможных изменений логистических затрат и валютной динамики в 2026 году.

Источник: Юрий Рижа

Lasă un răspuns