Piața cerealelor și oleaginoaselor din regiunea Bazinului Mării Negre traversează în prezent o perioadă de incertitudine care se transmite direct și asupra Republicii Moldova. Factorul dominant de volatilitate nu mai este doar oferta sau cererea, dar în primul rând costul logisticii maritime. Pentru cereale cum este grâul, traderii își calculează marjele comerciale la un nivel de regulă între 5- 6 $/t. În condițiile actuale, orice fluctuație a costului de transport poate anula marja. Dacă frahtul maritim crește cu doar câțiva dolari pe tonă, profitul se diminuează sau dispare, iar prețul care poate fi oferit fermierului devine greu de estimat.

Pentru a înțelege mai bine mecanismul presiunii asupra prețurilor, merită analizat modelul de funcționare al comerțului regional. Un trader care a cumpărat cereale dintr-o țară a bazinului Mării Negre și le depozitează temporar într-un elevator portuar, de exemplu în zona Odesa, se confruntă cu o structură foarte rigidă a costurilor. În mod obișnuit, primele două săptămâni de depozitare sunt gratuite, însă ulterior taxele de stocare cresc rapid. Din acel moment, fiecare zi de întârziere transformă marfa într-un activ din ce în ce mai scump. Traderul este astfel obligat să grăbească vânzarea sau încărcarea navei, pentru a evita acumularea unor costuri suplimentare care îi pot eroda complet marja comercială.

Să estimăm că o navă încărcată în porturile Mării Negre trebuie să se îndrepte spre piețe mari de consum precum India sau China. În contextul actual însă, rutele maritime globale sunt afectate de tensiunile geopolitice din Golful Persic. Strâmtoarea Ormuz, precum și rutele maritime conexe care duc spre Canalul Suez, sunt supuse unor riscuri sporite. În situația dată, traderul se confruntă cu două opțiuni logistice. Prima este redirecționarea navei prin ocolirea întregului continent african pentru a ajunge în Asia. O astfel de soluție este însă, irațională din punct de vedere economic, deoarece dublează sau triplează costul transportului, iar transportul devine o operațiune mult prea scumpă în raport cu valoarea mărfii.

A doua variantă este reorientarea rapidă a vânzării către cumpărători situați în afara zonei Golfului Persic, în special către piețele tradiționale din bazinul Mediteranei, precum Turcia, Spania, Italia sau Grecia. În acest scenariu, traderul încearcă să valorifice cât mai repede marfa pentru a evita acumularea costurilor suplimentare generate de depozitarea în porturi și de taxele de staționare. Problema este însă că aceeași strategie este adoptată simultan de numeroși exportatori din regiunea Mării Negre.

În momentul în care fluxurile comerciale se reorientează brusc către aceleași piețe mediteraneene, oferta devine supradimensionată, iar cumpărătorii capătă o poziție de negociere mai puternică. Presiunea excesului de ofertă pe anumite destinații poate determina scăderea prețurilor cerealelor la origine. Fenomenul începe să se reflecte și în Republica Moldova, unde stocurile de grâu și porumb rămase din recoltele anterioare sunt încă mari. În lipsa unor fluxuri rapide de export, volumele tind să rămână în depozite pentru perioade mai lungi, ce creează impresia unei piețe saturate.

La nivel global, piețele urmăresc cu atenție evoluția conflictului din Orientul Mijlociu, deoarece acesta afectează simultan piețele energetice, logistice și agricole. Aproximativ un sfert din fluxurile mondiale de petrol tranzitează Strâmtoarea Ormuz. Dacă tensiunile vor împinge petrolul spre nivelul de 100 de dolari pe baril, impactul asupra inflației și asupra costurilor logistice va fi imediat.

Strâmtoarea Ormuz reprezintă și un coridor important pentru exportul de amoniac, uree și alte produse chimice utilizate în agricultură. Întreruperile logistice și reducerea activității unor fabrici din regiune au început să se reflecte în prețurile internaționale.

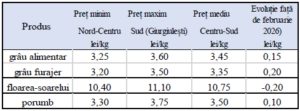

În unele piețe, ureea a ajuns deja la 550 $/t, cu aproape 80 $/t mai mult decât înainte de escaladarea conflictului din Iran. În Europa, îngrășămintele azotate sunt deja cu peste 50 euro pe tonă mai scumpe decât anul trecut, iar produse precum fosfatul diamoniacal (DAP) au înregistrat creșteri consistente în ultimele luni. În primăvara 2025, un fermier din R. Moldova din Nord, la prețurile actuale de realizare a grâului, trebuie să vândă 3,5-3,6 tone de grâu pentru a achiziționa 1 tonă de uree (11 800 lei/tonă), sau 3,2 tone grâu pentru 1 tonă de nitrat de amoniu (10 400 lei/tonă). Comparativ cu anul 2025, la sitauția din prima săptămână a lunii martie 2026, ureea s-a scumpit cu 10%.

Lasă un răspuns