Экспорт зерна традиционно остаётся одним из стратегических секторов экономики Республики Молдова, обеспечивая значительные валютные поступления и поддерживая занятость в аграрном секторе. Рыночная информация за ноябрь 2025 года продемонстрировала устойчивую активность молдавских экспортёров на международных рынках: прежние связи сохраняли значение, но появились и новые направления поставок товара. Анализ данных за прошлый месяц позволяет оценить конкурентоспособность отечественного зерна, выявить приоритетных партнеров и понять расстановку сил среди компаний-экспортеров.

Общая картина экспортных операций: структура и ценовые параметры

Ноябрьские поставки зерновых культур из Молдовы достигли 95 тыс. тонн на общую сумму 359,1 млн леев, что соответствует средневзвешенной цене 3 782 леев/т. Структура экспорта демонстрирует явное доминирование традиционных культур при сохранении нишевых позиций для специализированных товаров.

Пшеница уверенно лидирует в экспортной корзине, составляя почти две трети всех отгрузок. За месяц на внешние рынки было отправлено 60,7 тыс. тонн пшеницы на сумму 222,5 млн леев, при этом доля этой культуры в стоимостном выражении достигла 62% от общего объёма экспорта зерновых. Средняя цена реализации составила 3666 леев/т, что отражает конкурентную ситуацию на средиземноморских и ближневосточных рынках.

На втором месте по значимости находится кукуруза с объемом поставок 19,2 тыс. тонн и стоимостью 72,5 млн леев. Эта культура занимает пятую часть в физическом объеме экспорта – как в натуральном, так и в денежном выражении. Примечательно, что средняя цена на кукурузу – 3787 леев/т – оказалась на 3,3% выше, чем на пшеницу, что связано с направлениями поставок и качественными характеристиками товара.

Ячмень занимает третье место по объёму экспорта, его было отгружено в количестве 14,1 тыс. тонн на сумму 60,1 млн леев. Доля этой культуры составила 15% по весу и 17% по стоимости, при этом средняя цена на ячмень была самой высокой среди основных зерновых культур — 4 256 леев/т, что на 16% выше цен на пшеницу.

Специализированные культуры занимают скромную, но стабильную нишу. Экспорт зернового сорго составил 848 тонн, на сумму 3,2 млн леев, по средней цене 3812 леев/т – это около 1 % от общего объёма внешних поставок зерна. Гречиха, рожь и рис представлены символическими объёмами — 115 тонн, 22 тонны и 3 тонны соответственно. Однако цены на них премиальные: гречиха продавалась по 5 118 леев/т, рожь — по 5 806 леев/т, а рис стоил дороже всего остального – 24 441 леев/т. Нишевая продукция – это всегда специфика рынков сбыта и особые требования покупателей к качеству.

География экспорта пшеницы

Анализ поставок пшеницы по странам назначения выявляет четкую географическую специализацию молдавских экспортеров. Италия является безусловным лидером среди импортеров молдавской пшеницы.

Страна закупила в прошлом месяце 37,4 тыс. тонн товара на сумму 137,5 млн леев. На долю Италии пришлось 62% всего импорта пшеницы из Молдовы как в натуральном, так и в стоимостном измерении, средняя цена – 3678 леев/т. Турецкий рынок занимает второе местно в рейтинге импортеров молдавской пшеницы, с показателями: 12,7 тыс. тонн, на сумму 49,4 млн леев, что составляет 21% физического и 22% денежного экспорта. Примечательно, что турецкие покупатели платили за молдавскую пшеницу в среднем 3881 леев/т – на 6% выше всех остальных закупщиков.

Румыния – на третьем месте: 6,6 тыс. тонн, 23 млн леев (11% и 10% соответственно. Однако закупки осуществлялись по средней цене 3 459 леев/т, что на 6% ниже средней. Поставки в соседнюю страну, очевидно, ориентированы на приграничную торговлю и реэкспортные операции.

Украинское направление представлено поставками в размере 2,7 тыс. тонн на сумму 8,9 млн леев, что составляет 4% от общего объема экспорта пшеницы. Средняя цена закупок в Украине оказалась самой низкой среди значимых партнеров — 3 342 леев/т, что на 9% ниже общего среднего показателя. Малайзия замыкает пятерку основных покупателей с объемом 1,3 тыс. тонн. тонн на сумму 3,8 млн леев, что составляет 2% от общего объёма экспорта. При этом цена в Малайзии — 2922 леев/т — оказалась минимальной среди всех направлений.

География экспорт кукурузы

Она сильно отличается от географии экспорта пшеницы. Внешние поставки молдавской кукурузы более диверсифицированы, причем их вектор ориентирован на балканский регион.

Турция является крупнейшим покупателем молдавской кукурузы, закупив 6,8 тыс. тонн на сумму 25,9 млн леев. Турецкое направление составило 36% от общего объёма экспорта кукурузы – как по количеству, так и по стоимости, при средней цене 3789 леев/т, близкой к среднему показателю.

Сербия занимает второе место с поставками 5,4 тыс. тонн на сумму 20,2 млн леев, что составляет 28% экспорта по весу и почти 28% по стоимости. Сербские закупки осуществлялись по цене 3 743 леев/т, что на 1% ниже средней.

Румыния импортировала 3900 тонн молдавской кукурузы на сумму 15,2 млн леев, что составило 20% по объёму и 21% по стоимости. Примечательно, что румынские покупатели платили больше — 3912 леев/т, что на 3% выше среднего показателя.

Греция получила 2,9 тыс. тонн на сумму 10,8 млн леев, что составило 15% экспорта. Греческое ценовое предложение – 3 681 леев/т оказалось на 3% ниже средней по рынку. Символические поставки в Сирию — 88 тонн на сумму 378 тыс. леев — осуществлялись по максимальной для кукурузы цене в 4 290 леев/т, что на 13% выше средней.

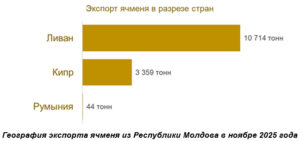

Экспорт ячменя

Структура поставок ячменя демонстрирует ярко выраженную ориентацию на ближневосточные рынки с минимальной диверсификацией направлений.

Ливан занимает доминирующее положение в импорте молдавского ячменя, закупив 10,7 тыс. тонн на сумму 47,6 млн леев. Доля Ливана достигла 76% по объему и 79% по стоимости при средней цене 4 444 леев/т, что на 4% превышает средний показатель. Концентрация внешних сделок на единственном покупателе создает очевидные риски, но в то же время свидетельствует о надежности сложившихся коммерческих связей.

Кипр является вторым по значимости направлением с поставками 3,4 тыс. тонн на сумму 12,2 млн леев, что составляет 24% экспорта (по весу) и 20% (по стоимости). Цена поставок на Кипр — 3 639 леев/т — оказалась на 15% ниже средней, что может быть связано с качественными характеристиками или коммерческими условиями.

Румыния представлена минимальными поставками — 44 тонны на сумму 248 тыс. леев, что составляет всего 0,3–0,4% от общего объёма. Интересно, что румынская цена в 5 626 леев/т оказалась максимальной, превысив среднюю на 32%, что, вероятно, связано с особыми требованиями покупателя.

Корпоративная структура экспорта пшеницы

Анализ компаний-экспортёров пшеницы выявил значительную концентрацию рынка при сохранении конкурентной среды. В ноябре пшеницу экспортировали 24 компании, однако десять крупнейших операторов контролировали 92% рынка

Компания Rusagro-Prim SRL уверенно лидирует на рынке, экспортировав 18,4 тыс. тонн пшеницы на сумму 70,9 млн леев. Доля компании составила 30% по объёму и 32% по стоимости при средней цене реализации 3845 леев/т, что на 5% выше среднего показателя. Такое ценовое преимущество может свидетельствовать о доступе к премиальным рынкам или о более высоком качестве поставляемого зерна.

Второе место занимает компания Agrofloris-Nord SRL с поставками 8,4 тыс. тонн на сумму 29,8 млн леев, что составляет 14% рынка по весу и 13% по стоимости. Средняя цена компании — 3551 леев/т — оказалась на 3% ниже средней цены по рынку.

Компания Agro-Nova Prim SRL замыкает тройку лидеров с объемом 7,1 тыс. тонн на сумму 24,8 млн леев, что составляет 12% по объему и 11% по стоимости. Компания продавала зерно по цене 3 486 леев/т, что на 5% ниже средней.

Четвертую строчку занимает Orom-Imexpo SRL с поставками 6,1 тыс. тонн на сумму 26,2 млн леев, контролируя 10% рынка по объему и 12% по стоимости. Примечательно, что компания показала максимальную среди крупных игроков среднюю цену — 4 309 леев/т, что на 18% превышает общую среднюю цену. Такая надбавка указывает либо на специализацию на высококачественном зерне, либо на доступ к наиболее платежеспособным покупателям.

Demir Agro SRL отгрузила 4,8 тыс. тонн на сумму 17 млн леев, заняв 8% рынка по обоим показателям, при цене 3 532 леев/т. AgrostocCi SRL экспортировала 3,9 тыс. тонн на сумму 14,4 млн леев, заняв 6,5% рынка, при цене 3 686 леев/т. Rostan SRL поставила 3,3 тыс. тонн на сумму 9,5 млн леев, контролируя 5 % по объему и 4 % по стоимости, при этом компания показала минимальную среди десятки лидеров цену — 2914 леев/т, что на 21 % ниже среднего показателя.

Компании ScTrei V Grup SRL, Avas Alliance Tradingsrl и Mcf Trans Provision SRL экспортировали соответственно 2100, 1100 и 920 тонн, заняв от 1,5 % до 3,5 % рынка. Остальные 14 компаний в совокупности отгрузили 4600 тонн на сумму 15,9 млн леев, что составило 8 % по объёму и 7 % по стоимости при средней цене 3523 леев/т.

Корпоративная структура экспорта кукурузы

Рынок экспорта кукурузы демонстрирует еще большую концентрацию по сравнению с рынком пшеницы. Всего в экспортных операциях участвовали девять компаний, причем тройка лидеров контролировала 89% рынка.

Компания Rusagro-Prim SRL доминирует на рынке кукурузы еще более явно, чем на рынке пшеницы, экспортировав 12,2 тыс. тонн на сумму 45,9 млн леев. Компания контролирует 64% рынка по объему и 63% по стоимости при средней цене 3758 леев/т, что всего на 1% ниже общего среднего показателя. Такая концентрация указывает на мощные логистические возможности и устоявшиеся торговые связи компании.

Agro-Nova Prim SRL занимает второе место с поставками 2,9 тыс. тонн на сумму 10,8 млн леев, занимая 15% рынка по обоим показателям. Цена компании в 3 681 леев/т оказалась на 3% ниже средней.

Компания Demir Agro SRL отгрузила 2 тыс. тонн на сумму 8,1 млн леев, что составляет 11 % по объёму и стоимости. Компания продавала кукурузу по цене 4 003 леев/т, что на 6 % выше среднего показателя.

Остальные участники рынка значительно уступают лидерам. Limburg SRL экспортировала 784 тонны на сумму 2,6 млн леев, заняв 4% рынка, по цене 3 294 леев/т. Dn-Agrar SRL поставила 513 тонн на сумму 2,4 млн леев, контролируя 3% рынка, по максимальной среди всех компаний цене 4 737 леев/т. Компания ScTrei V Grup SRL экспортировала 500 тонн продукции на сумму 1,8 млн леев, что также составляет около 3% рынка. Magnat Group Trading SRL и Trading Group SRL представлены символическими объёмами — 88 тоннами и 68 тоннами соответственно.

Корпоративная структура экспорта ячменя

Корпоративная структура экспорта ячменя характеризуется беспрецедентной концентрацией — фактически рынок контролирует одна компания. Всего в поставках ячменя участвовало пять операторов.

Orom-Imexpo SRL занимает доминирующее положение, экспортировав 10,7 тыс. тонн ячменя на сумму 47,6 млн леев. Компания контролирует 76% рынка по объёму и 79% по стоимости при средней закупочной цене 4 444 леев/т. Такая концентрация объясняется специализацией компании на ливанском направлении, куда уходит подавляющая часть молдавского ячменя.

Компания Agrofloris-Nord SRL занимает второе место с поставками 1,5 тыс. тонн на сумму 5,2 млн леев, что составляет 11 % по объёму и 9 % по стоимости. Компания продавала ячмень по цене 3 397 леев/т, что на 20 % ниже средней цены.

Demir Agro SRL отгрузила 1 тыс. тонн на сумму 4 млн леев, заняв 7% рынка по обоим показателям, по цене 3 929 леев/т. Agro-Nova Prim SRL экспортировала 825 тонн на сумму 3,1 млн леев, заняв 6% рынка по объёму и 5% по стоимости, по цене 3 730 леев/т. Gorgan SRL представлена минимальным объёмом — 44 тонны на сумму 248 тыс. леев. лей, реализованные по максимальной цене — 5 626 леев/т.

Выводы

Ноябрьская динамика экспорта зерна из Молдовы отражает устоявшуюся специализацию страны на средиземноморских и ближневосточных рынках при сохранении традиционной структуры экспортной корзины. Суммарные поставки в размере 95 тыс. тонн на сумму 359 млн леев демонстрируют стабильность торговых потоков в позднеосенний период, когда идет активная реализация нового урожая.

Пшеница остается флагманской экспортной культурой, занимая две трети рынка и обеспечивая основные валютные поступления. Доминирование итальянского направления в экспорте пшеницы свидетельствует о признании качества молдавского зерна европейскими переработчиками, хотя высокая концентрация на одном рынке создает определенные коммерческие риски. Турция является вторым по значимости покупателем, при этом она платит больше средней цены, что указывает на устойчивый спрос и готовность турецких импортеров работать с молдавскими поставщиками на привлекательных условиях.

Экспорт кукурузы демонстрирует высокую географическую диверсификацию с балансировкой между турецким, сербским и румынским направлениями. Отсутствие явного доминирования одного рынка сбыта в структуре экспортных поставок снижает коммерческие риски, хотя и требует более сложной логистики. Премия в цене на румынском направлении может свидетельствовать о возможности расширения поставок на этот рынок.

Экспорт ячменя характеризуется максимальной географической концентрацией: три четверти поставок направляются в Ливан. С одной стороны, это свидетельствует о надежности сложившихся торговых связей и стабильности спроса в Ливане, с другой — создает существенную зависимость от одного рынка. Диверсификация направлений могла бы снизить коммерческие риски, хотя реализация по премиальным ценам в Ливане экономически оправдывает текущую модель.

Корпоративная структура экспорта демонстрирует высокую, но не критическую концентрацию. Доминирование Rusagro-Prim SRL на рынках пшеницы и особенно кукурузы отражает масштабы деятельности компании и эффективность ее бизнес-модели. Монопольное положение Orom-Imexpo SRL в сегменте ячменя связано с ее специализацией на ливанском направлении. При этом присутствие на рынке двух-трех десятков других игроков обеспечивает конкурентную среду и предотвращает злоупотребление доминирующим положением.

Ценовая структура экспорта демонстрирует логичную дифференциацию по культурам. Ячмень как фуражная культура с ограниченным предложением на мировом рынке реализуется по максимальной среди основных зерновых культур цене. Цены на кукурузу сопоставимы с ценами на пшеницу, что отражает конкурентную ситуацию на балканских рынках. Специализированные культуры — гречиха, рожь и особенно рис — продаются по более высоким ценам, хотя их доля в общем экспорте остаётся символической.

Для трейдеров ключевым выводом становится понимание географических приоритетов по каждой культуре. Итальянское направление в сфере пшеницы, турецко-балканский вектор в сфере кукурузы и ливанская специализация в сфере ячменя определяют логистические маршруты и коммерческие стратегии. Премии за цену на отдельных рынках указывают на возможности оптимизации торговых потоков.

Фермерам важно учитывать, что устойчивый спрос на пшеницу, кукурузу и ячмень на экспортном рынке при высоких ценах на последний создаёт стимулы для планирования посевных площадей. Диверсификация производства этих культур с учётом агротехнических возможностей позволит максимизировать прибыль. Специализированные культуры, несмотря на высокие цены, требуют наличия налаженных каналов сбыта и понимания специфических требований покупателей.

Общий вывод заключается в том, что экспорт молдавского зерна в ноябре 2025 года продемонстрировал операционную стабильность и сохранение ключевых позиций на рынке. Баланс между концентрацией на надёжных рынках и поддержанием конкурентной корпоративной среды обеспечивает устойчивость сектора. Вместе с тем дальнейшая географическая диверсификация, особенно в сегменте ячменя, и развитие экспорта специализированных культур могли бы укрепить позиции молдавских экспортёров на мировом рынке зерна.

![]()

Lasă un răspuns