Аммиачная селитра — без преувеличения, один из ключевых агрохимических инструментов молдавского растениеводства. Высокая концентрация азота, универсальность применения и доступность в сравнении с карбамидом обеспечивают ей устойчивый спрос среди молдавских аграриев практически круглый год. Однако именно осенне-зимний период — время, когда этот рынок живёт в своём особом ритме: формируются стратегические запасы, дистрибьюторы наращивают складские позиции, а поставщики нащупывают ценовой баланс.

За период с октября 2025 по апрель 2026 года молдавский рынок аммиачной селитры принял 21,1 тыс. тонн удобрения общей таможенной стоимостью 409,2 млн леев. Средневзвешенная цена тонны за этот период составила 19 368 леев. Поставки охватили пять стран-производителей, а на стороне импортёров — 19 молдавских компаний. Эта статья рассматривает, как складывался данный рынок помесячно, откуда поступало удобрение, и кто его ввозил.

Рынок оказался неоднородным как во временном измерении, так и в структурном. Ноябрь 2025 года стал пиком завоза — на него пришлось почти 27% всего семимесячного объёма. Апрель 2026-го, напротив, оказался практически символическим по тоннажу, зато выдал рекордную цену. Это не случайные флуктуации, а отражение чётких рыночных логик, которые заслуживают детального рассмотрения.

Общую картину ввоза аммиачной селитры в разрезе семи месяцев иллюстрирует таблица 1. Данные позволяют выделить два принципиально разных периода: квартал октябрь–декабрь 2025 года с совокупным объёмом 12,1 тыс. тонн на 227,2 млн леев и первые четыре месяца 2026 года — 9,1 тыс. тонн на 182 млн леев. Иными словами, осень обеспечила более 57% всего полугодового тоннажа, что само по себе красноречиво описывает логику рынка: крупные партии завозятся заблаговременно, до начала весеннего посевного сезона.

Таблица 1 — Помесячная динамика объёмов, стоимости и средней цены импорта аммиачной селитры в Республику Молдова за октябрь 2025 — апрель 2026 года

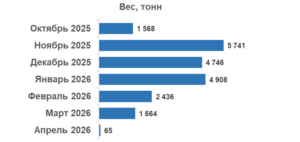

Пик поставок пришёлся на ноябрь 2025 года: 5,7 тыс. тонн — каждые четыре отгруженные тонны из семи за весь анализируемый период приходятся именно на этот месяц. Декабрь шёл вторым с 4,7 тыс. тонн. Уже в январе 2026 года объём сократился до 4,9 тыс. тонн, в феврале — до 2,4 тыс. тонн, а март с показателем 1,7 тыс. тонн сигнализировал о затухании импортного цикла. Апрельские 65 тонн стали статистическим курьёзом: по сути, это разовая страховочная партия, а не полноценный коммерческий ввоз.

Ценовая картина развивалась в противоположном направлении. Средняя цена тонны в осеннем квартале составила 18 849 леев, тогда как в первом квартале 2026 года она выросла до 20 059 леев — прирост почти на 1 200 леев за тонну, или около 6%. Уже в январе и феврале 2026 года тонна стоила порядка 19 660–19 662 леев, в марте ценовая планка поднялась до 21 516 леев, а апрельская отгрузка и вовсе состоялась по 27 747 леев/тонну — в полтора раза дороже ноябрьского уровня. Классическая инверсия «объём против цены»: чем меньше осталось на рынке спроса, тем выше стоимость единицы товара.

Рисунок 1 — Сезонная динамика импорта аммиачной селитры в Республику Молдова по месяцам за октябрь 2025 — апрель 2026 года (объём и средняя цена)

Механизм этой сезонной логики хорошо известен отраслевым трейдерам: в октябре — декабре дистрибьюторы формируют резервы под весеннюю кампанию, принимая большие партии по сравнительно доступным ценам. К марту — апрелю склады уже частично загружены, а «догоняющий» ввоз неизбежно обходится дороже — рынок улавливает острую потребность покупателя. Апрельская цена в 27,7 тыс. леев/тонну — прямое следствие этого механизма.

Аммиачная селитра поступала в Молдову из пяти стран, что само по себе говорит об умеренной диверсификации источников — не монополия, но и не широкий конкурентный рынок. Детальная разбивка приведена в таблице 2.

Таблица 2 — Рейтинг стран-производителей по объёму, стоимости и средней цене импортируемой аммиачной селитры за октябрь 2025 — апрель 2026 года

Безусловным лидером по объёму оказалась Грузия: 7,5 тыс. тонн, или почти 36% всего ввезённого тоннажа. При этом доля Грузии в стоимостном выражении — 34,4% — несколько ниже её весовой доли, что указывает на более низкую среднюю цену поставки: 18 667 леев/тонну против общего среднего в 19 368 леев. Эта «скидка» к среднерыночной цене — почти 880 леев на тонне — делает грузинское направление наиболее ценово привлекательным для молдавских импортёров. Важно понимать, что Грузия в данном случае выступает транзитным хабом для российского или другого производства, а не страной-производителем аммиачной селитры в собственном смысле слова.

Россия, идущая второй с долей 31,5% по весу (6,7 тыс. тонн), наоборот, демонстрирует обратное соотношение: её стоимостная доля — 31,8% — чуть выше весовой, то есть цена чуть превышает средний уровень (19 546 леев/тонну). Разрыв между двумя лидерами — Грузией и Россией — составляет примерно 4 процентных пункта по объёму и столь же незначительную величину по стоимости. Румыния замкнула тройку с 3,4 тыс. тонн (16% объёма), однако предложила самые дорогие поставки в пятёрке — 20 643 леев/тонну, что на 1,3% выше среднего. Это логично: логистическое плечо из Румынии короче, но структура ценообразования европейских производителей дороже.

Болгария с 2,8 тыс. тонн (13,4%) и Узбекистан с 682 тоннами (3,2%) занимают подчинённые позиции. Болгарская цена — 19 253 лея/тонну — практически совпадает со среднерыночным уровнем, тогда как узбекская партия (19 458 леев/тонну) также держится вблизи него. Узбекистан в этом перечне — наименее ожидаемый поставщик, и его присутствие свидетельствует, что часть молдавских компаний активно использует нестандартные логистические маршруты.

Рисунок 2 — Структура поставок аммиачной селитры по странам-производителям за октябрь 2025 — апрель 2026 года (доли в объёме и стоимости)

Географическая структура поставок наглядно демонстрирует: почти две трети всего ввоза (67%) сосредоточено в двух коридорах — через Грузию и напрямую из России. Это формирует определённую концентрационную уязвимость: любые изменения в торговой политике или логистике на этих направлениях способны ощутимо изменить ценовую конъюнктуру молдавского рынка аммиачной селитры.

За семь анализируемых месяцев аммиачную селитру в страну ввезли 19 молдавских компаний. Десятка крупнейших аккумулировала 89,3% суммарного объёма — типичная для дистрибуции удобрений картина, когда рынок структурирован, но не монополизирован. Детализированный рейтинг приведён в таблице 3.

Таблица 3 — Рейтинг молдавских компаний-импортёров аммиачной селитры по объёму, стоимости и средней цене за октябрь 2025 — апрель 2026 года

Лидерство Carvidon-Trade SRL — однозначное и весомое: 4,8 тыс. тонн, 22,8% объёма и 21,96% стоимости. Важный нюанс: стоимостная доля компании заметно ниже весовой — разрыв почти в один процентный пункт. Это означает, что Carvidon-Trade оперирует с ценой ниже среднерыночной (18 651 лей/тонну), вероятно, за счёт крупных партий от грузинских контрагентов, что подтверждается дополнительными данными: компания целиком работала через грузинский коридор.

На втором месте Grando Invest Trading SRL с 3,5 тыс. тонн (16,6%). Компания ввозила селитру исключительно из России по цене 19 051 лей/тонну, незначительно ниже среднего уровня по российскому каналу. На третьей позиции — Trading Group SRL: 2,6 тыс. тонн (12,2%), также ориентированная на российское происхождение (20 133 лея/тонну) — выше среднего по поставкам из РФ. Разница в цене между вторым и третьим участниками одного и того же российского канала составляет более 1 000 леев/тонну, что косвенно может указывать на различия в условиях контрактов, объёмах партий или качественных параметрах продукции.

Четвёртое место у Piramida-Market SRL — 2 тыс. тонн (9,6%), также работающей через Грузию по самой низкой цене в топ-10: 18 372 лея/тонну. Pocrovexportfruct SRL (1,7 тыс. тонн, восьмое место по цене — 17 998 леев/тонну) импортировала удобрение из Румынии, однако по ценам заметно ниже среднего по румынскому направлению (20 643 лея/тонну). Это нетипичный результат и, судя по всему, отражает специфические условия сделки или иные характеристики партии.

Bioprotect SRL в этом контексте стоит особняком: компания фигурирует в двух поставочных каналах — грузинском и румынском — с существенно разными ценами (19 663 лея/тонну за 679 тонн из Грузии против 20 888 лея/тонну за 514 тонн из Румынии). Итоговая сводная позиция компании в таблице 3–1,2 тыс. тонн по 20 190 леев/тонну — складывается именно из этих двух потоков.

Рисунок 3 — Рейтинг компаний-импортёров аммиачной селитры в Молдову за октябрь 2025 — апрель 2026 года по объёму ввоза

Компании из так называемой «хвостовой» группы — девять участников с суммарной долей 10,7% объёма и 12% стоимости — в среднем платят за тонну заметно больше, чем лидеры рынка. Это объяснимо: небольшие партии не дают возможности договориться о скидках, а нестандартные маршруты (например, Узбекистан через Agrostoc Ci SRL и Rusagro-Prim SRL) добавляют логистическую наценку.

Среди нестандартных ценовых наблюдений заслуживают внимания несколько сделок. Sumagroservice SRL ввезла 563 тонны румынской селитры по 25 258 леев/тонну — это на 4 600 леев выше среднего по Румынии. Agronova SRL закупила 63,5 тонны также из Румынии по 27 078 леев/тонну, а апрельская партия Go Exim SRL из Болгарии обошлась в 28 707 леев/тонну — наивысшая цена по всей выборке. Столь существенное отклонение от рыночного уровня для малых партий в конце сезона требует отдельного внимания: вероятно, речь идёт либо об иных марках продукта, либо о поставках с нетипичной упаковкой/фасовкой.

Выводы – Импорт аммиачной селитры в Молдову за октябрь 2025 — апрель 2026 года демонстрирует чётко выраженную сезонную структуру, при которой осенний квартал формирует более половины всего полугодового тоннажа. Опережающее накопление запасов под весенний сев — устойчивая рыночная модель, позволяющая избежать дефицита и ценовых скачков в пиковый агрономический период. Вместе с тем апрельский ценовой рекорд (27 747 леев/тонну) указывает, что полностью нивелировать эффект малого предложения в конце сезона не удаётся: тот, кто не успел купить дешевле, платит с существенной премией.

Географическая картина поставок отражает прагматичный подход молдавских импортёров. Две трети тоннажа обеспечиваются через два канала — грузинский (35,7%) и российский (31,5%) — с умеренным ценовым разрывом между ними в пользу первого. Румынские поставки, при более высокой цене, обеспечивают доступ к европейскому производственному плечу и, вероятно, к иным спецификациям продукта. Болгарский и узбекский каналы носят скорее балансирующий характер, однако свидетельствуют о готовности рынка к нестандартным логистическим решениям.

Рыночная структура со стороны импортёров стабильна и умеренно концентрирована: три компании-лидера держат суммарно 51,6% объёма, а десятка крупнейших — почти 89%. Это здоровый для аграрного дистрибьюторского рынка уровень концентрации: достаточный для ценовой дисциплины, но не подавляющий конкуренцию. Ценовые аномалии в малых партиях — скорее подтверждение этой логики, чем исключение из неё.

Для трейдеров и фермеров ключевое сообщение рынка однозначно: ноябрь-декабрь остаются оптимальным окном для закупок аммиачной селитры по сезонно обоснованным ценам. Мартовско-апрельский закуп — это либо вынужденная мера, либо осознанная плата за гибкость. С учётом общего тренда к росту средней цены — с 18 849 леев/тонну в осеннем квартале до 20 059 леев/тонну в первом квартале 2026 года — рынок демонстрирует небольшое, но устойчивое ценовое давление вверх, которое не стоит игнорировать при планировании закупочного бюджета на следующий сельскохозяйственный год.

Источник: Юрий Рижа

Lasă un răspuns