Январь традиционно задает тон всему зерновому сезону — именно в этом месяце формируется первая торговая конъюнктура нового года, определяются ключевые направления поставок и расстановка сил среди экспортеров. Для Республики Молдова, где аграрная отрасль занимает важное место в структуре национальной экономики, экспорт зерна является не только источником валютных поступлений, но и индикатором состояния всей агропродовольственной системы страны.

Молдова — небольшая аграрная страна, зажатая между двумя крупными зерновыми рынками — Украиной и Румынией. Тем не менее она занимает устойчивую нишу на европейском и средиземноморском рынках зерновых, прежде всего за счет пшеницы и кукурузы. Январь 2026 года не стал исключением: молдавские экспортеры отгрузили на внешние рынки более 73 тыс. тонн зерновых на сумму около 277 млн леев, что свидетельствует об устойчивой коммерческой активности в зимний период.

Данная статья представляет собой торгово-аналитический обзор по итогам января 2026 года и адресована участникам рынка — трейдерам, агрохолдингам и фермерским хозяйствам, заинтересованным в понимании актуальных тенденций экспорта зерна. В работе последовательно рассматривается общая структура вывоза зерна, а также подробные данные по двум ключевым культурам — пшенице и кукурузе — в разрезе стран-импортёров и компаний-экспортёров.

Общая картина экспорта зерновых из Молдовы в январе 2026 года

В январе 2026 года Молдова экспортировала зерновые культуры сразу по девяти товарным позициям, что свидетельствует о достаточно широкой структуре предложения даже в условиях зимнего межсезонья. Общий объём вывоза составил 73,7 тыс. тонн на сумму 276,8 млн леев (таблица 1).

Структура экспорта весьма концентрированная: на долю двух культур — пшеницы и кукурузы — приходится в совокупности 97 % как по весу, так и по стоимости. Это абсолютно закономерное соотношение для молдавского зернового рынка, где обе культуры доминируют в структуре посевных площадей и урожая. На третьем месте — зерновое сорго с долей 3 %, остальные культуры — тритикале и рис — занимают менее одного процента каждая и встречаются единично.

Обратимся к соотношению весовых и стоимостных структур. Примечательно, что доли практически полностью совпадают: пшеница — 60% по весу и 60% по стоимости, кукуруза — 37% и 37%, сорго — 3% и 3%. Это говорит о том, что средние цены реализации по трём основным культурам находятся в одном диапазоне. Исключение — тритикале: при весе в 0,09% его стоимостная доля составляет 0,14%, что объясняется более высокой ценой — 5 588 леев/т против 3 789 леев/т у пшеницы и 3 694 леев/т у кукурузы. Самая экзотическая позиция — рис: одна тонна была продана по 24 101 лей, что в шесть раз превышает среднюю цену на пшеницу, однако из-за штучного характера поставок это скорее нишевая, чем рыночная ценовая реальность.

Средняя цена на зерновые культуры в январе варьировалась в диапазоне 3 694–3 789 леев/т для основных культур, что формирует базовый ценовой ориентир. Примечательно, что сорго было реализовано по цене 3 770 леев/т — почти по той же цене, что и пшеница, хотя традиционно эта культура торгуется с дисконтом.

Визуальное представление объемной структуры вывоза зерновых культур представлено на рисунке 1.

Таким образом, январский экспорт зерновых из Молдовы подтверждает устойчивую двухполюсную модель: пшеница и кукуруза составляют практически весь объем вывоза, определяя динамику рынка. Именно этим двум культурам посвящены последующие разделы нашего анализа.

Экспорт пшеницы из Молдовы в январе 2026 года

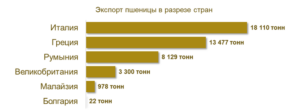

Пшеница остается основной культурой в экспорте молдавского зерна: в январе 2026 года ее объем составил 44,0 тыс. тонн на сумму 166,8 млн леев. Средняя цена реализации — 3 789 леев/т. Молдавская пшеница экспортируется в шесть стран-импортеров — от Южной Европы до Юго-Восточной Азии, что свидетельствует о достаточно широком спектре рыночных связей (таблица 2).

Структура экспорта по странам весьма показательна. Безусловным лидером является Италия — 18,1 тыс. тонн (41% по весу) на сумму 69,7 млн леев (42% по стоимости). Второе место уверенно удерживает Греция — 13,5 тыс. тонн (31% и 33% соответственно). Вместе эти два направления поглотили 72% всего объёма экспортированной пшеницы. Третья по значимости страна — Румыния с долей 18% по весу, хотя ее доля в стоимостном выражении несколько ниже — 17%, что объясняется более низкой средней ценой реализации: 3458 леев за тонну против 3848 у Италии и 4024 у Греции.

Именно ценовой разрез наиболее информативен для понимания торговой логики. Греция предлагала самую высокую цену среди крупных покупателей — 4 024 лей/т, что на 6% выше среднего. Это может быть связано как с более строгими требованиями к качеству, так и с повышенным спросом со стороны греческих мукомольных предприятий в январе. Малайзия, несмотря на небольшой объем закупок — 978 тонн, также предлагает высокую цену — 4 015 лей/т, сопоставимую с греческой, что, вероятно, объясняется особыми логистическими и контрактными условиями. Болгария, напротив, импортировала наименьшие объемы, но по цене 4 943 лей/т заняла лидирующую позицию по стоимости тонны — хотя при объеме в 22 тонны это скорее статистическая деталь, чем тенденция.

Великобритания заняла 7% по весу (3,3 тыс. тонн), однако ее доля в стоимостном выражении составила всего 6%, а цена 3 249 леев/т — самая низкая в таблице. Такая ситуация характерна для транзитной торговли или форвардных сделок, при которых дисконт изначально заложен в структуру сделки.

Визуальная структура вывоза пшеницы в разрезе стран-импортеров показана на рисунке 2.

Ключевой вывод: несмотря на многополярность географии (шесть стран), экспорт пшеницы де-факто ориентирован на два рынка — итальянский и греческий. Именно ценовая политика этих двух покупателей определяет среднюю цену реализации молдавской пшеницы в январе.

Анализ вывоза пшеницы в разрезе экспортёров показывает, что в январе 2026 года молдавскую пшеницу на внешние рынки поставляли 27 компаний — внушительное число, свидетельствующее о конкурентной экосистеме зернового трейдинга в стране. Тем не менее рынок отличается высокой концентрацией: на долю десяти крупнейших игроков приходится 95% объёма экспорта (таблица 3).

Безусловным лидером является Rusagro-Prim SRL — 11,0 тыс. тонн и 41,7 млн леев, занимая ровно 25% как по весу, так и по стоимости при цене 3 789 леев/т (в точности, совпадающей со средней по рынку). Это говорит о том, что компания работает в типичном для рынка диапазоне, не делая ставку ни на ценовой демпинг, ни на премиальный сегмент.

Второе и третье места разделили Agro-Nova Prim SRL (6,6 тыс. тонн, 15% по весу) и Orom-Imexpo SRL (6,5 тыс. тонн, также 15%). При равных весовых долях стоимостные показатели компаний различаются: Agro-Nova Prim реализовала продукцию по цене 3 615 леев/т и получила 14% от стоимости, в то время как Orom-Imexpo продавала по цене 4 288 леев/т и обеспечила 17% от стоимостного объёма. Разница в цене почти в 19% при одинаковом физическом объёме — наглядная иллюстрация того, как коммерческая стратегия определяет финансовый результат трейдера.

Аналогичная закономерность прослеживается у Grando Invest Group SRL и Grando Invest Trading SRL — структурно связанных компаний с совокупной долей 16% по объёму. При этом «трейдинговый» субъект холдинга работал по 4 339 леев/т против 3 236 у «инвестиционного», что типично для разделения функций внутри группы: одна структура формирует зерновой пул, другая реализует его с наценкой.

Carvidon-Trade SRL при относительно скромной доле в 7% по весу получила 8% в стоимостном выражении благодаря цене 4 070 леев/т. Это еще один трейдер, работающий в нишах с более высокими ценами реализации. В конце рейтинга — Oilagro SRL с ценой 3 380 леев/т, замыкающей ценовой диапазон среди крупных экспортеров.

Остальные 10 компаний совместно вывезли 2,2 тыс. тонн (5% рынка), подчёркивая, что основная часть объёма сосредоточена у ограниченного числа профессиональных участников.

Январский экспорт пшеницы из Молдовы демонстрирует зрелую, хорошо организованную торговую структуру. Рынок обслуживается пулом из 27 активных компаний, при этом реальная коммерческая активность сосредоточена в руках 10 ведущих игроков. Географическое ядро рынка составляют Италия и Греция, на которые приходится три четверти объема. Показательна разница в ценах у разных компаний: диапазон от 3 236 до 4 339 леев/т означает, что разница в выручке на тонну у разных трейдеров достигает 34%, что делает вопрос ценообразования и выбора рынка сбыта ключевым конкурентным преимуществом.

Экспорт кукурузы из Молдовы в январе 2026 года

Кукуруза занимает второе место по объёму экспорта зерновых из Молдовы, однако по географическому охвату рынков значительно превосходит пшеницу: в январе 2026 года молдавский кооперативный маис был поставлен в 12 стран, от Балканского полуострова до Ближнего Востока и Центральной Европы. Общий объём вывоза составил 27,5 тыс. тонн на сумму 101,5 млн леев при средней цене 3 694 лея/т (таблица 4).

Сразу оговоримся: январь — не самый пиковый период для кукурузы. Уборка урожая завершилась осенью, и зимний экспорт, как правило, осуществляется из логистических хабов и элеваторов, запасы в которых сформировались в IV квартале предыдущего года. Это обстоятельство объясняет относительно умеренный объем и широкий разброс направлений поставок — трейдеры «раскладывают» накопленный товар по рыночным нишам с учетом актуальной конъюнктуры.

Лидером по закупкам молдавской кукурузы в январе стала Греция — 5,8 тыс. тонн (21%) на сумму 21,5 млн леев по цене 3 700 леев/т. Второе место занимает Турция — 5,3 тыс. тонн (19%) по цене 3 677 леев/т. Замыкает тройку лидеров Италия — 4,1 тыс. тонн (15%). На эти три рынка приходится 55% объема, что свидетельствует о ключевой роли средиземноморского направления для молдавской кукурузы.

Далее следуют Албания и Великобритания с равными долями по 11% каждая (3,1–3,15 тыс. тонн). Примечательно, что Великобритания, закупающая кукурузу по 3 458 леев/т, демонстрирует ту же ценовую модель, что и при закупке молдавской пшеницы, — с пониженной ценой реализации. Украина неожиданно вошла в список импортёров с долей 7% (1,9 тыс. тонн), что объясняется спецификой реэкспортной или транзитной логистики.

В нижней части таблицы прослеживается интересная закономерность: небольшие объемы в Сирию (70 тонн), Польшу (46 тонн) и Болгарию (23 тонны) продавались по ценам 6 992, 7 482 и 8 423 лей/т соответственно — в два-три раза выше средней. Это не рыночная премия, а, скорее всего, специфика контрактов: сухой корм, кормовые добавки или нишевая переработка, требующая особых характеристик кукурузы. Для трейдеров это сигнал: небольшие объемы по высоким ценам могут быть более маржинальными, чем крупные партии по биржевому курсу.

На рисунке 4 представлена структура объема экспорта кукурузы в разрезе стран назначения.

В январе 2026 года кукурузу из Молдовы вывозили 11 компаний, однако, в отличие от более разнообразного рынка пшеницы, рынок кукурузы отличается еще большей концентрацией (таблица 5).

Два крупнейших игрока контролировали 72% совокупного объема рынка, что делает этот сегмент олигополистическим по своей структуре.

Абсолютным лидером является Rusagro-Prim SRL — 11,7 тыс. тонн и 43% рынка по весу (43,1 млн леев, 42% по стоимости) при цене 3 677 леев/т. Примечательно, что эта же компания лидирует и в экспорте пшеницы, что подтверждает статус Rusagro-Prim как системообразующего зернового трейдера страны, работающего сразу с несколькими товарными потоками.

Второе место занимает Agro-Nova Prim SRL с долей 29% по весу (8,1 тыс. тонн) при сопоставимой цене 3 672 лей/т. Вместе с лидером эти компании формируют 72% рынка и задают его ценовую и физическую динамику. Ценовой паритет двух крупнейших игроков (3 677 против 3 672 лей/т) означает, что между ними нет конкурентного демпинга — обе структуры работают в рамках одних и тех же рыночных показателей.

Grando Invest Group SRL замыкает тройку лидеров с долей 11 % и ценой 3 458 леев/т — минимальной среди значимых участников. Следующий игрок — Imexagro SRL с долей 9 % и ценой 3 643 лея/т, работающий в рыночном диапазоне.

Ценовые аномалии, как и в случае со страновым срезом, сосредоточены в хвосте: Magnat Group Trading SRL реализовала 139 тонн по 7 168 леев/т, а Universal Agro SRL — всего 91 тонну по 9 127 леев/т. Это почти в 2,5 раза выше среднерыночной цены. При ничтожно малых объемах такие цифры скорее характеризуют специфику отдельных контрактов, нежели рыночный тренд, однако они показывают, что даже на базовом зерновом рынке существуют маржинальные нишевые возможности.

На рисунке 5 показана корпоративная структура вывоза кукурузы.

Январский вывоз кукурузы из Молдовы носит характер планомерной реализации элеваторных запасов в условиях зимней конъюнктуры. Рынок высококонцентрирован: два оператора — «Русагро-Прим» и «Агро-Нова Прим» — контролируют почти три четверти объёма. Географически кукуруза охватывает большее количество рынков, чем пшеница (12 против 6), что обеспечивает хорошую диверсификацию спроса. Средиземноморский регион (Греция, Турция, Италия, Албания) поглощает более половины объема, а нестандартные ценовые уровни на небольшие партии сигнализируют о наличии нишевых маржинальных возможностей для гибких трейдеров.

Выводы

Январь 2026 года зафиксировал устойчивую коммерческую активность молдавского зернового экспорта: 73,7 тыс. тонн совокупного вывоза на сумму 276,8 млн леев по девяти товарным позициям подтверждают рабочий режим рынка в зимний период. Рынок структурно прост: пшеница и кукуруза формируют 97% товарооборота, выступая главными коммерческими культурами страны, тогда как сорго, тритикале и рис носят дополнительный, периферийный характер.

Ценовой диапазон для двух основных культур — 3 694–3 789 леев/т — отражает близкую рыночную стоимость, хотя с точки зрения маржинальности трейдеры, работающие с пшеницей, выигрывают в цене в среднем на 2,6 %. Примечательно, что сорго продавалось практически по той же цене, что и пшеница, — это редкая ситуация, за которой стоит понаблюдать в ближайшие месяцы.

По итогам анализа экспорта пшеницы очевидно, что рынок выстроен вокруг двух основных направлений: Италии (41% объема) и Греции (31%). Ценовая политика этих покупателей фактически формирует базовый ориентир для всех контрактных цен. При этом Греция демонстрирует более высокую готовность платить — 4024 лея за тонну против 3848 леев за тонну в Италии. Для трейдеров это означает, что наращивание поставок на греческий рынок само по себе более выгодно, даже при равных объемах. Корпоративная структура экспорта пшеницы — 27 компаний при явном лидерстве «большой тройки» — свидетельствует о здоровой конкурентной среде с профессиональными игроками разного масштаба.

Картина экспорта кукурузы несколько иная: рынок более концентрирован в корпоративном плане (два игрока — 72%), но более диверсифицирован в географическом отношении (12 стран-импортеров). Доминирует средиземноморское направление, а присутствие Украины в качестве покупателя привносит в товаропотоки нестандартный, нерыночный (в классическом понимании) элемент. Особого внимания заслуживает наличие контрактов с высокими ценами при малых объемах (Болгария, Польша, Сирия по кукурузе и отдельные экспортеры по пшенице) — эти позиции указывают на спрос на нишевую продукцию, который пока слабо удовлетворяется крупными трейдерами.

Принципиальный вывод для участников рынка: в условиях, когда базовые цены у крупных трейдеров выровнялись (3600–3800 леев/т), реальным инструментом повышения маржинальности становится выход в нишевые сегменты (особые требования к качеству, небольшие партии, удаленные рынки) и укрепление позиций на высокоценовых направлениях — прежде всего греческом и итальянском для пшеницы и балканском для кукурузы. Февраль и март покажут, станут ли январские торговые паттерны трендом первого полугодия.

Lasă un răspuns