Сегмент легковых шин формирует основу молдавского импорта шинной продукции, составляя 1,51 млн единиц на общую сумму 1,18 млрд леев. Динамика этого сегмента демонстрирует позитивный тренд: с 750 тыс. штук в 2024 году до 765 тыс. в 2025-м, что означает прирост на 2% или 15 тыс. единиц в абсолютном выражении. Такой рост контрастирует с общим снижением импорта и свидетельствует о сохраняющемся спросе на легковую шинную продукцию.

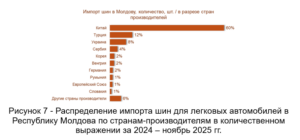

Географическая структура поставок легковых шин во многом повторяет общую картину (таблица 8).

Китай доминирует с долей 60%, поставив 904 тыс. единиц, причем китайский импорт вырос с 429 тыс. до 475 тыс. штук – увеличение на 11%. Турция удерживает 12% рынка (178 тыс. штук), но объемы снизились с 96 тыс. до 82 тыс. единиц. Украинские поставки составили 129 тыс. штук (8% рынка) при сокращении с 75 тыс. до 53 тыс. единиц – падение на 29%, что является наиболее существенным среди крупных поставщиков.

Китай доминирует с долей 60%, поставив 904 тыс. единиц, причем китайский импорт вырос с 429 тыс. до 475 тыс. штук – увеличение на 11%. Турция удерживает 12% рынка (178 тыс. штук), но объемы снизились с 96 тыс. до 82 тыс. единиц. Украинские поставки составили 129 тыс. штук (8% рынка) при сокращении с 75 тыс. до 53 тыс. единиц – падение на 29%, что является наиболее существенным среди крупных поставщиков.

Сербия занимает четвертую позицию с 4% долей (62 тыс. штук) и демонстрирует впечатляющий рост: с 25 тыс. до 37 тыс. единиц, что означает увеличение на 46%. Южнокорейские поставки составили 36 тыс. штук (2% рынка) при небольшом снижении. География поставок легковых шин охватывает 37 стран, при этом как в 2024-м, так и в 2025 году импорт осуществлялся из 35 государств. Рисунок 7 визуально подчеркивает китайское доминирование в легковом сегменте, которое даже более выражено, чем в общей структуре.

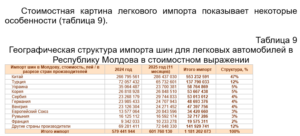

Китай формирует 47% стоимостного объема (553 млн леев), что пропорционально его количественной доле. Интересно, что китайский импорт в стоимостном выражении вырос с 267 млн до 286 млн леев, демонстрируя прирост на 7%. Турция удерживает 12% стоимости (138 млн леев) при снижении со 72 млн до 66 млн леев.

Показательно позиционирование отдельных стран в премиальном сегменте. Южная Корея при доле 2% по количеству формирует 5% стоимостного объема (54 млн леев), что указывает на высокую среднюю цену корейской продукции. Аналогичная ситуация с Германией: 2% по количеству и 4% по стоимости (49 млн леев). Венгрия также демонстрирует премиальное позиционирование – 2% и 4% соответственно (47 млн леев). Франция, поставив всего 12 тыс. штук, сформировала стоимостной оборот в 20 млн леев, что свидетельствует о фокусе на высококачественной продукции. Рисунок 8 иллюстрирует стоимостное распределение в легковом сегменте.

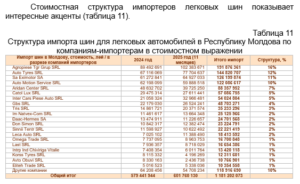

Лидер остается прежним – Agropiese Tgr Grup SRL с 15% рынка (224 тыс. штук), причем компания увеличила обороты со 110 тыс. до 114 тыс. единиц. SA Eximotor SA занимает второе место с 13% долей (190 тыс. штук) при стабильных показателях около 95 тыс. единиц ежегодно. Aridan Center SRL на третьей позиции с 11% (169 тыс. штук) демонстрирует снижение с 93 тыс. до 77 тыс. единиц.

Лидер остается прежним – Agropiese Tgr Grup SRL с 15% рынка (224 тыс. штук), причем компания увеличила обороты со 110 тыс. до 114 тыс. единиц. SA Eximotor SA занимает второе место с 13% долей (190 тыс. штук) при стабильных показателях около 95 тыс. единиц ежегодно. Aridan Center SRL на третьей позиции с 11% (169 тыс. штук) демонстрирует снижение с 93 тыс. до 77 тыс. единиц.

Auto Tyres SRL также удерживает 11% рынка (166 тыс. штук) при росте с 79 тыс. до 87 тыс. единиц. Показательна динамика компании Motors Electric Company SRL, которая нарастила импорт с 5 тыс. до 17 тыс. штук, увеличив объемы в три с половиной раза. Общее количество импортеров легковых шин составляет 108 компаний: в 2024 году операции вели 92 компании, в 2025-м – 72, что подтверждает тренд на консолидацию. Рисунок 9 демонстрирует распределение рыночных долей среди крупнейших импортеров легкового сегмента.

Agropiese Tgr Grup SRL лидирует с 16% (192 млн леев) при росте с 89 млн до 102 млн леев. Auto Tyres SRL занимает второе место с 12% долей (145 млн леев), опережая по стоимости SA Eximotor SA, которая находится на третьей позиции с 11% (126 млн леев). Это объясняется тем, что Auto Tyres SRL специализируется на более дорогом сегменте: при меньших количественных объемах компания формирует больший стоимостной оборот.

Agropiese Tgr Grup SRL лидирует с 16% (192 млн леев) при росте с 89 млн до 102 млн леев. Auto Tyres SRL занимает второе место с 12% долей (145 млн леев), опережая по стоимости SA Eximotor SA, которая находится на третьей позиции с 11% (126 млн леев). Это объясняется тем, что Auto Tyres SRL специализируется на более дорогом сегменте: при меньших количественных объемах компания формирует больший стоимостной оборот.

Auto Motion Service SRL демонстрирует аналогичное позиционирование – четвертое место по стоимости с 10% долей (122 млн леев) при пятом месте по количеству. Стоимостные обороты компании практически стабильны на уровне 60-62 млн леев ежегодно. Рисунок 10 визуализирует стоимостное распределение, где заметно более равномерное распределение долей между лидерами по сравнению с количественной структурой.

![]()

Lasă un răspuns