Апрель 2026 года запомнился уверенными, но неоднозначными показателями экспорта молдавского зерна. За месяц Республика Молдова отправила на внешние рынки 56,4 тыс. тонн кукурузы на общую сумму 229,2 млн леев. Средневзвешенная цена реализации составила 4 062 лея/тонна. Апрель — это не монолитный поток зерна по единой цене, а сложная мозаика маршрутов, компаний и продуктовых ниш, каждая из которых живет по собственной коммерческой логике.

Географический охват поставок оказался весьма широким: молдавская кукуруза попала в 13 стран — от ближайших соседей до Ближнего Востока и Британских островов. На стороне предложения одновременно работали 16 компаний-экспортёров с принципиально разными масштабами деятельности и ценовыми стратегиями. Четыре крупнейших оператора обеспечили почти весь объём поставок, оставив нишевым игрокам лишь малую долю тоннажа, но с максимальной маржинальностью.

В этом материале апрельский экспорт рассматривается послойно: сначала — кто и сколько купил, затем — кто и как продал, и, наконец, что за этим стоит с точки зрения рыночных тенденций. Все изложенное опирается исключительно на данные таможенной статистики и адресовано тем, кто принимает торговые решения на основе фактов, а не интуиции.

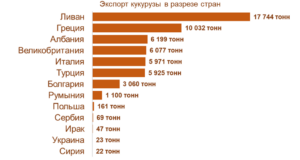

Полная картина географического распределения экспорта представлена в таблице 1. Тринадцать стран-получателей распределились крайне неравномерно: на первую пятёрку приходится более 81% общего объёма, в то время как на долю остальных восьми стран в совокупности приходится менее 5 тыс. тонн.

Таблица 1 — География экспорта кукурузы из Республики Молдова в апреле 2026 года: распределение по странам-получателям в натуральном и стоимостном выражении

Безусловным лидером апреля стал Ливан: 17,7 тыс. тонн и 73,9 млн леев — 31,4% от общего веса экспорта и 32,25% выручки. Доля по стоимости превышает долю по весу, что объясняется относительно высокой удельной ценой поставки — 4 167 леев за тонну. Ливан — крупный импортер зерна, не имеющий собственного производства, и молдавский экспорт в эту страну носит устойчивый, а не разовый характер. Примечательно, что в апреле ливанское направление обслуживали сразу три компании, каждая из которых работала по совершенно разной ценовой модели — к этому мы вернемся в следующем разделе.

На втором месте в рейтинге — Греция: 10,0 тыс. тонн и 41,0 млн леев, доля по весу — 17,78%. Средняя цена — 4 089 леев за тонну — практически совпадает с ливанской, что косвенно указывает на сопоставимое качество отгружаемого зерна. Вместе Ливан и Греция формируют почти половину всего апрельского экспорта как в весовом, так и в стоимостном выражении.

Как наглядно показано на рисунке 1, следующий кластер образован тремя странами с примерно равными объемами — от 5,9 до 6,2 тыс. тонн в каждой.

Рисунок 1 — Экспорт кукурузы из Республики Молдова: распределение по странам, апрель 2026 г.

Албания приняла 6,2 тыс. тонн по цене 4 413 леев/тонна — самый высокий показатель среди крупных направлений. Доля страны в стоимостном выражении (11,93%) заметно превышает ее долю в весовом выражении (10,98%), что является классическим признаком ценовой премии. Два поставщика работали в Албании по совершенно разным ставкам: Rusagro-Prim SRL отгрузила 3,3 тыс. тонн. тонн по 4 803 лея за тонну, тогда как Orom-Imexpo SRL — 2,9 тыс. тонн по 3 966 леев за тонну. Средняя цена по направлению формируется именно на основе этих двух показателей.

Великобритания при сопоставимом объеме — 6,1 тыс. тонн — оказывается в совершенно иной ценовой реальности: 3 443 лея/тонна, самая низкая средняя цена среди всех значимых покупателей. Доля по стоимости (9,13%) заметно уступает доле по весу (10,77%). Это не случайно: все британское направление полностью контролировала одна компания — Grando Invest Group SRL, работающая именно в этом ценовом диапазоне. Причины предоставления скидки могут быть разными: особые требования к качеству, срочные условия контракта или большое расстояние до пункта назначения.

Италия — 6,0 тыс. тонн по 3 907 леев/тонна и Турция — 5,9 тыс. тонн по 3 894 лея/тонна образуют пару рынков со схожей ценовой структурой: доли по весу и стоимости практически совпадают, что говорит о стандартных рыночных контрактах без аномалий. При этом на итальянском направлении параллельно работали три компании — Rusagro-Prim SRL, Prograin Organic SRL и Amg-Kernel SRL. Цены у последних двух были заметно выше средних по маршруту.

Болгария замыкает список заметных покупателей: 3,1 тыс. тонн по 4 324 лея за тонну. Несмотря на скромный удельный вес (5,42%), ее доля по стоимости (5,77%) оказывается выше — еще один случай, когда цена поставки оказывается выгоднее средней. Любопытно, что в апреле болгарский рынок поделили между собой два принципиально разных игрока: Agro-Nova Prim SRL поставила 2,8 тыс. Компания Universal Agro SRL продала 1000 тонн по рыночной цене 3 955 леев за тонну, а Universal Agro SRL — всего 230 тонн, но по цене 8 860 леев за тонну. Это вдвое выше рыночной цены и красноречиво свидетельствует о том, что под одной и той же таможенной категорией скрывается совершенно другой продукт.

В нижней части географического рейтинга представлены самые интересные ценовые наблюдения. Польша — всего 161 тонна, зато по 8 067 леев за тонну, что почти вдвое выше среднего показателя за апрель. Сербия — 69 тонн по рекордным 9 500 леев за тонну. Украина — 23 тонны по 7 763 лея за тонну. Все три поставки — это контракты на нишевую продукцию: семенную кукурузу, органические сорта или зерно с сертификацией. Именно так работает двухуровневый рынок: массовые объёмы идут в Средиземноморье по рыночным ценам, а малотоннажные нишевые партии расходятся по восточноевропейским адресам с наценкой, о которой крупные экспортёры могут только мечтать.

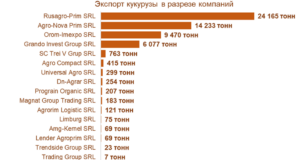

Корпоративный разрез апрельского экспорта представлен в таблице 2. Рынок оказался высококонцентрированным: четыре компании совместно контролировали 95,6% совокупного объёма и 94,9% выручки. Остальные двенадцать компаний боролись за оставшиеся 4–5%.

Таблица 2 — Корпоративная структура экспорта кукурузы из Республики Молдова в апреле 2026 года: рейтинг компаний-экспортёров по объёму, выручке и удельной цене реализации

Абсолютным лидером рынка стала компания Rusagro-Prim SRL: 24,2 тыс. тонн и 99,4 млн леев — почти 43% по каждому из показателей. Это примерно в 1,7 раза больше, чем у ближайшего конкурента. Средняя цена реализации — 4 115 леев/тонна — чуть выше среднерыночного уровня, что объясняется диверсифицированным портфелем направлений. Компания одновременно работала на четырёх рынках: в Греции (9,5 тыс. тонн по 4 109 леев), Италия (5,7 тыс. тонн по 3 878 леев), Ливан (5,7 тыс. тонн по 3 960 леев) и Албания (3,3 тыс. тонн по 4 803 лея). Именно разница в ценах в Греции и Италии, с одной стороны, и в Албании — с другой, формирует итоговую среднюю цену выше рыночной. Rusagro-Prim SRL — оператор полного цикла, работающий сразу на нескольких ключевых рынках.

Второе место занимает Agro-Nova Prim SRL: 14,2 тыс. тонн, 55,2 млн леев, доля по весу — 25,2%. Компания работала по трём направлениям: Турция (5,9 тыс. тонн по 3 887 леев), Ливан (5,5 тыс. тонн по 3 828 леев) и Болгария (2,8 тыс. тонн по 3 955 леев). Диапазон цен невелик — от 3 828 до 3 955 леев за тонну, — что говорит о стандартном оптовом позиционировании без попыток получить ценовые преференции. Средняя цена компании — 3 878 леев за тонну — ниже среднерыночной, а доля по стоимости (24,08 %) закономерно уступает доле по весу (25,22 %).

Вместе с лидером рынка компания Agro-Nova Prim SRL формирует 68% совокупного объема экспорта. Дуополия первых двух игроков очевидна, что наглядно демонстрирует рисунок 2. Тем не менее именно третий оператор демонстрирует наиболее интересную ценовую стратегию.

Рисунок 2 — Распределение долей рынка между компаниями-экспортерами кукурузы в апреле 2026 года

Orom-Imexpo SRL — 9,5 тыс. тонн и 41,9 млн леев, доля по весу — 16,8%, но по стоимости — уже 18,3%. Разница в пользу стоимостной доли означает одно: компания торгует по более высоким ценам. Средняя цена — 4 426 леев/тонна — самая высокая среди четырёх крупных операторов. Секрет прост: Orom-Imexpo SRL работала исключительно на ливанском и албанском направлениях — двух рынках, предлагающих лучшие ценовые условия. В Ливан было отправлено 6,6 тыс. тонн по 4 628 леев за тонну — это самая высокая цена среди всех трёх операторов, работавших на этом маршруте. В Албанию — 2,9 тыс. тонн по 3 966 леев за тонну. Ориентация на два ценовых привлекательных рынка позволяет Orom-Imexpo SRL опережать конкурентов по удельной доходности, уступая им лишь в абсолютных объемах.

Замыкает четвёрку Grando Invest Group SRL с максимально концентрированной стратегией: 6,1 тыс. тонн на одном-единственном направлении — Великобритания, по одной цене — 3 443 лея/тонна. Доля по стоимости (9,13%) заметно ниже доли по весу (10,77%) — зеркальная ситуация по сравнению с Orom-Imexpo SRL. Очевидно, что компания сделала ставку на объем и, возможно, на долгосрочный контрактный характер отношений с британским покупателем, пожертвовав прибылью ради предсказуемости.

Среди двенадцати компаний второго эшелона есть несколько примечательных. Prograin Organic SRL — 207 тонн в Италию по 4 658 леев за тонну — название компании говорит само за себя: органическая продукция, не конкурирующая с массовым производством. Lender Agroprim SRL — 69 тонн в общей сложности, но сразу на двух нестандартных направлениях: Ирак (47 тонн по 4 358 леев) и Сирия (22 тонны по 5 959 леев). Ближневосточная диверсификация в малых масштабах — потенциальная точка роста.

Два абсолютных ценовых рекордсмена месяца — это Universal Agro SRL и Magnat Group Trading SRL. Первая компания реализовала 299 тонн по средней цене 9 007 леев/тонна — почти в 2,2 раза выше рыночной: 230 тонн ушли в Болгарию по 8 860 леев/тонна, 69 тонн — в Сербию по рекордным 9 500 леев/тонна. Вторая компания — Magnat Group Trading SRL — отгрузила 183 тонны в Польшу (161 тонна по 8 067 леев) и Турцию (22 тонны по 5 777 леев) по средней цене по компании 7 792 лея за тонну. Оба игрока работают в нишевом сегменте, недоступном для крупных операторов со стандартным продуктом: вероятно, речь идет о семенном материале или сертифицированном зерне, где покупатель платит не за тоннаж, а за гарантию происхождения и качества.

В нижней части рейтинга обращает на себя внимание структурный контраст: Dn-Agrar SRL реализовала 254 тонны в Румынию по самой низкой цене в выборке — 3 179 леев за тонну, в то время как Trendside Group SRL при объёме всего в 23 тонны продала в Украину по 7 763 лея за тонну. Разница в цене — почти в 2,5 раза при несопоставимых масштабах — ещё раз подчёркивает, что понятие «цена кукурузы» в апреле 2026 года имело смысл только в связке с конкретным маршрутом и конкретным продуктом.

Выводы – Апрель 2026 года наглядно показал, что экспорт кукурузы из Молдовы — это не единый поток, а несколько параллельных рынков с разной ценовой логикой, разным кругом игроков и разными перспективами. Попытка описать его одной усредненной цифрой означает упустить самое важное.

Первый и главный вывод касается географической структуры. Рынок сбыта остается устойчиво средиземноморско-ближневосточным: Ливан, Греция, Албания, Италия и Турция вместе взяли на себя более 81% общего объема, и такая концентрация отражает не случайный спрос, а сложившиеся логистические цепочки с дунайскими портами в качестве узловой точки. Для экспортеров это означает высокую предсказуемость основного потока и одновременно зависимость от конъюнктуры именно этих рынков. Любое усиление конкуренции со стороны украинского или румынского зерна на тех же направлениях может серьезно изменить ценовые условия уже в летние месяцы.

Второй вывод — о скрытом потенциале нишевых направлений. Польша, Сербия и Украина в совокупности приняли менее 260 тонн, но торговали по ценам в диапазоне 7 763–9 500 леев/тонна — в 1,9–2,3 раза выше среднего по рынку. Это не экзотика, а сигнал: там, куда массовый оператор не идёт из-за малых объёмов, специализированная компания получает прибыль, недостижимую на основных маршрутах. Для аграриев, рассматривающих возможность выращивания семенной или органической кукурузы, такие цифры — весомый аргумент в пользу инвестиций в сертификацию.

Третий вывод касается корпоративной структуры. Концентрация на уровне 95,6% у четырех игроков — признак зрелого рынка с высокими операционными барьерами для входа в крупный сегмент. Практически невозможно войти в число лидеров по объему производства без собственной инфраструктуры, портфеля долгосрочных контрактов и доступа к оборотным средствам. Именно поэтому малые компании интуитивно уходят в нишу — там конкуренция с Rusagro-Prim SRL или Agro-Nova Prim SRL не имеет смысла, а вот конкуренция по качеству продукции вполне возможна. Опыт компании Universal Agro SRL, которая получает 9007 леев за тонну, — лучшее тому подтверждение.

Четвертый вывод — о ценовой стратегии как конкурентном преимуществе. Апрельский анализ в разрезе «компания × страна» выявил принципиальную разницу между двумя моделями: оператор объема работает в диапазоне 3200–4100 леев за тонну, делая ставку на масштаб и стабильность; оператор ниши работает в диапазоне 7700–9500 леев за тонну, делая ставку на специализацию и уникальность продукта. Смешивать эти стратегии — значит не выиграть ни в том, ни в другом.

Источник: Юрий Рижа

Lasă un răspuns