Апрель 2026 года подтвердил: Молдова остаётся заметным игроком на рынке пшеницы. За один месяц страна отгрузила 160,9 тыс. тонн пшеницы на общую сумму 620,3 млн леев. Это серьёзные объёмы даже по меркам крупных зернопроизводящих сезонов, когда экспортный конвейер работает без остановок от элеватора до порта.

Структура апрельского зернового потока оказалась практически монокультурной: пшеница безоговорочно доминирует в корзине экспортируемых зерновых, а внутри самой пшеницы картина тоже вполне определенная: подавляющую долю составляет мягкая пшеница, в то время как твердая представлена в виде узкой нишевой позиции. Именно это разграничение и определяет всю дальнейшую географию поставок: мягкая пшеница идет на множество рынков, а твердая — строго адресно.

В этом обзоре подробно рассмотрена структура апрельского экспорта, географическое распределение поставок, корпоративный срез рынка и ценовые диспропорции между отдельными направлениями и участниками. Складывающаяся картина говорит о вполне зрелом, структурированном рынке с выраженной концентрацией среди ключевых игроков.

Общая картина – Отправная точка анализа — таблица 1, в которой представлен апрельский экспорт пшеницы по двум принципиально разным товарным позициям.

Таблица 1 — Структура экспорта пшеницы из Республики Молдова в апреле 2026 года по видам культур

Из 160,9 тыс. тонн экспортированной пшеницы 156,6 тыс. тонн — это мягкая пшеница, и лишь 4,3 тыс. тонн приходится на твёрдые сорта. Иными словами, каждые 97 из 100 вывезенных килограммов пшеницы — это мягкие сорта. По стоимостной доле разрыв ещё более заметен: на мягкую пшеницу приходится 98% от общей выручки (605,1 млн леев против 15,1 млн леев у твёрдых сортов). Это само по себе говорит о производственной специализации молдавского АПК: страна выращивает и экспортирует в основном продовольственную и фуражную мягкую пшеницу, в то время как твёрдая пшеница, идущая на производство макаронных изделий и манной крупы, остаётся штучным экспортным товаром.

Показательна и разница в ценах: средняя цена мягкой пшеницы в апреле составила 3864 лея за тонну, в то время как твёрдая пшеница продавалась дешевле — по 3513 леев за тонну. Казалось бы, логика должна быть обратной: твёрдая пшеница традиционно продаётся с премией на мировых рынках. По всей видимости, здесь сказываются конкретные условия апрельских контрактов и узкий круг покупателей: рынок твёрдой пшеницы в апреле оказался очень концентрированным, что отразилось на характере сделок.

Соотношение двух товарных потоков наглядно показано на рисунке 1.

Рисунок 1 — Соотношение мягкой и твёрдой пшеницы в общем объёме экспорта Республики Молдова, апрель 2026 г.

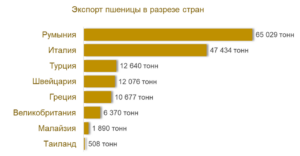

Мягкая пшеница – Поскольку мягкая пшеница составляет почти весь объем апрельского экспорта, ее географический анализ по сути является анализом всего молдавского экспорта пшеницы за этот месяц. Данные о поставках в разрезе стран приведены в таблице 2.

Таблица 2 — География экспорта мягкой пшеницы из Республики Молдова в апреле 2026 года

В апреле мягкая пшеница из Молдовы была отправлена в восемь стран. Если посмотреть на карту этих направлений в целом, бросается в глаза одна закономерность: шесть из восьми получателей — европейские страны, причем четыре из них — члены ЕС. Два нетипичных направления — Малайзия и Таиланд — добавляют экзотики, но по объемам остаются символическими.

Румыния уверенно удерживает первое место: 65 тыс. тонн, или 41,5% от общего объема мягкой пшеницы. Это почти вдвое больше, чем у второго по значимости направления. Отчасти такая доля объясняется географической близостью и развитой логистической инфраструктурой — зерно перемещается через Дунай и приграничные переходы с минимальными транзитными затратами. Примечательно, что по стоимости доля Румынии чуть скромнее — 40,0 %, что указывает на более низкую среднюю цену реализации: 3 722 лея за тонну по сравнению с общим уровнем экспорта. Близость рынка, судя по всему, конвертируется не в ценовую премию, а в удобство и скорость.

Италия занимает второе место с заметным отрывом: 47,4 тыс. тонн (30,3% по весу) на сумму 194,2 млн леев (32,1% по стоимости). Здесь наблюдается обратная пропорция: доля компании в стоимостном выражении превышает ее долю по весу, что прямо указывает на более высокую цену — 4093 лея за тонну. В апреле это был самый дорогой из крупных рынков сбыта: итальянский покупатель, ориентированный на переработку в мукомольной и хлебопекарной промышленности, готов платить за качество. Вместе Румыния и Италия поглотили 71,8% апрельского экспорта мягкой пшеницы — на эти два рынка приходилось почти три четверти всего объема.

На третьем месте — Турция с 12,6 тыс. тонн (8,1%). Цена реализации — 3 751 лей за тонну, то есть чуть выше, чем в Румынии, но ниже, чем в Италии. Турция исторически является крупным импортером зерна, поэтому ее присутствие в экспортном профиле Молдовы закономерно. Вопрос лишь в том, были ли апрельские поставки разовыми или осуществлялись в рамках долгосрочных контрактов.

Швейцария (12,1 тыс. тонн, 7,7%) и Греция (10,7 тыс. тонн, 6,8%) — следующие по объёму страны, и на обоих рынках наблюдается ценовая премия. Цена в Швейцарии — 3 937 леев за тонну, в Греции — 3 966 леев за тонну. Это второй и третий по дороговизне рынки из восьми, что вполне логично: небольшие объёмы в таких случаях часто означают нишевые поставки с более строгими требованиями к качеству и сертификации.

Великобритания (6,4 тыс. тонн, 4,1 %) формально занимает шестое место, однако по ценовому параметру оказывается аутсайдером всей группы — 3 442 лея за тонну, что ниже даже румынского уровня. Это неожиданный результат: теоретически после выхода Великобритании из ЕС британский рынок должен быть дороже из-за дополнительных таможенных издержек. Вероятно, речь идёт о фуражном зерне, цена на которое определяется энергетическими характеристиками зерна, а не его хлебопекарными качествами.

Малайзия и Таиланд — экзотические направления в молдавском экспортном реестре. Малайзия получила 1,9 тыс. тонн по цене 4 274 лея за тонну — это абсолютный ценовой рекорд среди всех восьми направлений. Таиланд — всего 508 тонн по цене 3 298 леев за тонну. Высокая цена на малайзийском направлении при небольшом объеме поставок — характерный признак нишевых поставок с особыми требованиями к качеству или специфической логистикой.

Распределение потоков по странам наглядно представлено на рисунке 2.

Рисунок 2 — Географическое распределение экспорта мягкой пшеницы из Республики Молдова в апреле 2026 г.

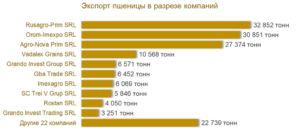

Зная географию поставок, важно понять корпоративную структуру: кто именно обеспечил эти поставки и насколько концентрирован рынок. Данные по компаниям приведены в таблице 3.

Таблица 3 — Корпоративная структура экспорта мягкой пшеницы из Республики Молдова в апреле 2026 года

В апреле мягкую пшеницу из Молдовы экспортировали 32 компании. На первый взгляд, это говорит о достаточно широком рынке. Но если присмотреться, картина усложняется: три крупнейших игрока в совокупности контролируют 58% объема, а на долю «других 22 компаний» приходится лишь 15% — то есть более двух десятков участников рынка суммарно уступают тройке лидеров.

Первое место занимает компания Rusagro-Prim SRL с 32,9 тыс. тонн (21%) на сумму 129,4 млн леев. Средняя цена реализации — 3938 леев за тонну, что чуть выше общего уровня. Компания демонстрирует сбалансированные показатели: доля по весу совпадает с долей по стоимости, что говорит об отгрузке зерна типичного для рынка качества без явного уклона в премиальный сегмент.

Второе место — Orom-Imexpo SRL: 30,9 тыс. тонн (20%) и 135,6 млн леев (22%). Это самый интересный случай в тройке лидеров: доля компании в стоимостном выражении превышает ее долю в натуральном — разница в два процентных пункта говорит о более высокой средней цене реализации — 4395 леев за тонну. Это максимальная цена среди всех 32 экспортёров. Вероятно, компания работает с более качественными партиями или заключила контракты на поставки в страны с более высокими ценами — например, в Италию или на нишевые рынки.

Третье место — Agro-Nova Prim SRL: 27,4 тыс. тонн (17%) за 101,7 млн леев (17%). Показатели по весу и стоимости совпадают, средняя цена — 3716 леев за тонну, что ниже уровня Rusagro-Prim. Компания работает в нижнем ценовом диапазоне, что может указывать на поставки фуражного зерна или на направления с более высокой конкуренцией.

Vadalex Grains SRL (10,6 тыс. тонн, 7%) и пять следующих компаний с долями по 4% каждая — Grando Invest Group, Gba Trade, Imexagro, SC Trei V Grup — образуют второй эшелон. Их цены варьируются от 3 439 (Grando Invest Group) до 3 774 леев за тонну (Vadalex), и этот диапазон вполне соответствует рыночному коридору апрельских цен.

Отдельного внимания заслуживает компания Grando Invest Trading SRL с объемом 3,3 тыс. тонн (2%) и ценой 4073 лея за тонну — при сравнительно небольшом объеме компания работает в верхней ценовой зоне, что указывает на специализированные контракты или более высокое качество поставляемого зерна. Rostan SRL (4,1 тыс. тонн, 3%) с ценой 3 283 леев/тонну — один из ценовых аутсайдеров, возможно занимающийся фуражным зерном или транзитными схемами с промежуточными покупателями.

Корпоративная структура апрельского экспорта мягкой пшеницы подробно представлена на рисунке 3.

Рисунок 3 — Корпоративная структура экспорта мягкой пшеницы: доли компаний по объёму, апрель 2026 г.

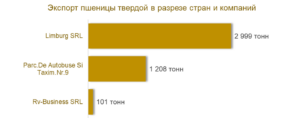

Твёрдая пшеница – Твёрдая пшеница в апрельском экспорте — совсем другая история: 4,3 тыс. тонн, одна страна-получатель, три компании-поставщика. Детальная разбивка приведена в таблице 4.

Таблица 4 — Структура экспорта твёрдой пшеницы из Республики Молдова в апреле 2026 года в разрезе стран и компаний

Единственным направлением экспорта твердой пшеницы стала Румыния, что само по себе красноречиво. Если мягкая пшеница из Молдовы расходится по Европе и Азии, то твердые сорта (дурум) в апреле поставлялись исключительно на румынский рынок. Скорее всего, это контрактные поставки для конкретных переработчиков — румынские макаронные и манные фабрики используют дурум как основное сырье.

Три компании-экспортера выстроились в очевидную иерархию. Безусловный лидер — Limburg SRL: 3 тыс. тонн, или 70% объема и 69% стоимости. Средняя цена — 3 506 леев за тонну. На втором месте — Parc.De Autobuse Si Taxim.Nr.9 с 1,2 тыс. тонн (28%), цена — 3 540 леев за тонну, чуть выше, чем у лидера. Замыкает группу Rv-Business SRL с символическими 101 тонной (2%) по цене 3400 леев за тонну.

Разница в цене между тремя участниками минимальна — в пределах 140 леев за тонну, что говорит об однородности товара и отгрузке в рамках единого контракта или одному конечному получателю. В апреле рынок твердой пшеницы представлял собой закрытый клуб из трех компаний, планомерно выполняющих согласованные поставки. Распределение между ними наглядно представлено на рисунке 4.

Рисунок 4 — Распределение экспорта твёрдой пшеницы между компаниями, апрель 2026 г.

Выводы – Апрельский экспорт пшеницы из Молдовы — это история о хорошо организованном, структурированном рынке с чёткими корпоративными ролями и устойчивой географической логикой. 160,9 тыс. тонн за один месяц — показатель, который свидетельствует о том, что молдавский агроэкспорт в сезон работает на полную мощность.

Мягкая пшеница предсказуемо определяет весь облик этого экспорта: 97% объема, 98% выручки, восемь рынков сбыта. Европейское направление доминирует безоговорочно: Румыния, Италия, Швейцария, Греция и Великобритания в совокупности поглощают более 90% потока. При этом наиболее прибыльным оказывается итальянский рынок: его ценовая отметка в 4093 лея за тонну на фоне крупного объема (30% от общего объема) формирует значительную часть валютной выручки. Нестандартно высокая цена на малайзийское направление (4 274 лея за тонну) при минимальном объеме — скорее исключение из правил, свидетельствующее о нишевом контракте, чем о системной переориентации на азиатские рынки.

Корпоративная структура рынка характеризуется высокой концентрацией: три крупнейших трейдера — «Русагро-Прим», «Ором-Имэкспо» и «Агро-Нова Прим» — контролируют 58% объема. Среди них выделяется «Ором-Имэкспо» с максимальной в отрасли средней ценой (4395 леев за тонну), что при сопоставимом с лидером объеме позволяет компании извлекать большую добавленную стоимость. Здесь прослеживается четкая стратегия: не просто наращивать тоннаж, но и работать с качественными партиями на дорогих направлениях.

Твердая пшеница остается нишевым и высококонцентрированным сегментом — три компании, один рынок и никаких признаков диверсификации. Это не недостаток, а особенность: экспорт твердых сортов пшеницы предполагает длинные партнерские цепочки, и одноканальная схема поставок часто оказывается более устойчивой, чем широко диверсифицированная.

Главный вывод апреля: экспорт молдавской пшеницы работает как отлаженный механизм с предсказуемыми направлениями и устоявшимися корпоративными игроками. Для трейдеров и фермеров это означает стабильность цен и понятные правила игры, но в то же время ограниченные возможности для быстрого выхода новых участников на верхние ценовые сегменты. Потенциал роста, по всей видимости, заключается не в расширении географии (хотя азиатские прецеденты интересны), а в увеличении доли высококачественного зерна в структуре отгрузок — именно это определяет разницу между 3400 и 4400 леями за тонну при одном и том же месяце и одном и том же товаре

Источник: Юрий Рижа

Lasă un răspuns