Карбамид — азотное удобрение с наибольшей концентрацией действующего вещества среди твёрдых форм — занимает особое место в структуре агрохимического импорта Республики Молдова. Для страны, где зерновые, масличные и технические культуры формируют основу аграрного экспорта, обеспеченность азотом весной во многом определяет итоговый урожай. Именно поэтому цифры таможенной статистики за октябрь 2025 — апрель 2026 года — это не просто торговый реестр, а своеобразный барометр инвестиционных настроений аграрного сектора.

За семь отчётных месяцев Молдова ввезла почти 27,7 тыс. тонн карбамида на сумму около 495,3 млн леев. Этот объём сформировали 23 молдавских компании, получавшие товар от поставщиков из пяти стран. Столь широкая корпоративная вовлечённость при жёсткой географической концентрации — одна из главных характеристик рынка, заслуживающая отдельного внимания.

Данный материал предлагает последовательный разбор импортного потока: от помесячной динамики — через географию происхождения — к корпоративному профилю покупателей. В финале — оценка ценовой картины, которая оказалась неоднородной и местами неожиданной.

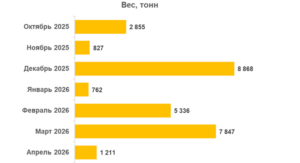

Семь месяцев, охваченных анализом, делятся на два неравных отрезка. Первый — октябрь — декабрь 2025 года, когда было завезено 12,6 тыс. тонн на 223,8 млн леев. Второй — январь — апрель 2026-го: 15,2 тыс. тонн и 271,5 млн леев. Динамика по месяцам представлена в таблице 1.

Таблица 1 — Помесячная динамика импорта карбамида (мочевины) в Республику Молдова за период октябрь 2025 — апрель 2026 года: объём, стоимость и средняя цена

Уже поверхностный взгляд на помесячные цифры обнаруживает яркий сезонный рисунок с двумя полюсами — и одним явным аномально тихим периодом. Первый пик пришёлся на октябрь 2025 года: 2,85 тыс. тонн и 52,9 млн леев. Октябрьский ввоз — это, как правило, заблаговременное складирование под осенне-зимние потребности и создание предпосевных запасов к весне.

Ноябрь отступил до 827 тонн — минимальный показатель за весь анализируемый период, почти в три с половиной раза меньше октябрьского объёма. В логике рынка это объяснимо: после октябрьского пополнения склады сформированы, спрос временно угас. Зато декабрь буквально опрокинул привычные представления о «зимней паузе»: 8,9 тыс. тонн и 155,9 млн леев — рекордный месяц по обеим позициям. Каждая третья тонна из всего семимесячного импорта пришлась именно на декабрь. Это свидетельствует об активных контрактных поставках «под новый агросезон»: молдавские дистрибьюторы предпочли зафиксировать объём и цену до наступления весенней волатильности.

В первом квартале 2026 года история повторилась в миниатюре. Январь оказался таким же провальным, как и ноябрь: лишь 762 тонны. Февраль и март дружно рванули вверх — 5,3 тыс. и 7,8 тыс. тонн соответственно. Мартовские 7,8 тыс. тонн — это второй результат за период, уступающий только декабрю. Данная связка «февраль–март» прямо отражает предпосевной ажиотаж: удобрение завозилось ровно тогда, когда аграрии начали формировать заявки на яровой сев. Апрель вновь откатился до 1,2 тыс. тонн — основные склады к этому времени уже были наполнены.

Ценовой параметр добавляет немаловажный штрих к этой картине. Средняя цена за тонну колебалась от 17 398 леев в марте до 19 808 леев в апреле. Апрельская цена — наивысшая за период — сложилась при минимальном весовом объёме месяца: малый запрос на рынке, как правило, означает меньший рычаг для переговоров. Самый дешёвый декабрь (17 583 лей/тонну) при максимальном объёме — логичная обратная зависимость: крупные партии всегда позволяют выторговать скидку. Эту взаимосвязь наглядно демонстрирует рисунок 1.

Рисунок 1 — Сезонная динамика ввоза карбамида (мочевины) в Республику Молдова: помесячные объёмы и средние цены за октябрь 2025 — апрель 2026 года

Суммарная средняя цена по 2025 году составила 17 834 лей/тонну, по 2026-му — 17 911 лей/тонну. Разница минимальна — около 0,4%, что указывает на относительную ценовую стабильность рынка карбамида в рассматриваемом периоде при всей волатильности объёмов.

Поставки карбамида на молдавский рынок сосредоточены в руках пяти стран-производителей. Их сравнительный рейтинг приведён в таблице 2.

Таблица 2 — Рейтинг стран-производителей карбамида (мочевины), импортированного в Республику Молдова за октябрь 2025 — апрель 2026 года

Россия занимает позицию, для описания которой трудно подобрать иное слово, кроме «монополия»: 25,2 тыс. тонн из 27,7 тыс. общего ввоза — это 90,8% по весу и 89,4% по стоимости. Практически каждая тонна молдавского карбамида имеет российское происхождение. Средняя цена российских поставок — 17 599 леев/тонну — самая низкая в рейтинге, что закономерно: масштаб, логистическая близость и долгосрочные контрактные отношения дают конкурентное ценовое преимущество, которое нарастающие западные санкции против российских удобрений пока не смогли нейтрализовать для молдавского рынка.

Второе место — у Румынии, но с радикально меньшей долей: 2,2 тыс. тонн, или около 8% по весу. При этом структура по стоимости (8,82%) незначительно превышает весовую долю, что объясняется ценовой разницей: 20 022 лея/тонну против 17 599 у России. Румынский карбамид дороже на 14%, что, вероятно, отражает как иную логистическую схему, так и возможную ориентацию части поставок на специфические спецификации продукта.

Туркменистан, Беларусь и Оман замыкают таблицу, суммарно охватывая менее 1,3% общего объёма. Однако именно в этой малой когорте обнаруживается наиболее острый ценовой контраст. Белорусский карбамид обошёлся молдавским покупателям в 30 794 лея/тонну — почти вдвое дороже российского аналога. Столь значительная наценка при аналогичном по природе продукте, скорее всего, свидетельствует о нестандартной форме поставки (возможно, мелкими партиями, с особой упаковкой или через посредников), либо отражает санкционные логистические издержки, резко выросшие для белорусских грузов. Туркменский и оманский карбамид торговался в диапазоне 21–21,5 тыс. леев/тонну — с умеренной премией к российским ценам, но всё же значительно дешевле белорусского.

Структурный вывод очевиден и тревожен одновременно: молдавский рынок карбамида практически полностью зависит от единственного поставщика. Девять из десяти тонн завезённого азотного удобрения имеют российское происхождение. Диверсификация присутствует лишь формально — как «длинный хвост» из минимальных объёмов. Эту диспропорцию наглядно иллюстрирует рисунок 2.

Рисунок 2 — Географическая структура импорта карбамида (мочевины) в Республику Молдова по странам-производителям (октябрь 2025 — апрель 2026 года)

Импорт карбамида — дело не одного-двух монополистов, а достаточно широкого круга участников. Суммарно к рынку приложили руку 23 молдавские компании — немалое число для сравнительно узкого товарного сегмента. Тем не менее концентрация среди лидеров высока. Рейтинг компаний-импортёров представлен в таблице 3.

Таблица 3 — Рейтинг компаний-импортёров карбамида (мочевины) в Республику Молдова за период октябрь 2025 — апрель 2026 года

Первое место уверенно занимает Grando Invest Trading SRL: 7,9 тыс. тонн и 133,6 млн леев. Это без малого 28,5% совокупного объёма. При этом доля компании по стоимости (27%) несколько ниже весовой — прямое следствие работы по самой низкой цене среди топ-10: 16 905 леев/тонну. Очевидно, компания сделала ставку на масштаб и оптовый дисконт, предпочтя тонкую маржу крупным оборотам.

Carvidon-Trade SRL держит вторую строчку: 5,1 тыс. тонн (18,5% по весу). Разрыв с лидером весьма значительный — почти 2,8 тыс. тонн. Третье место — у Piramida-Market SRL с 3,5 тыс. тонн и долей 12,6%. Эти три компании вместе забрали почти 60% всего ввезённого карбамида, формируя своеобразную «большую тройку» рынка.

Следующие семь компаний в топ-10 делят оставшееся пространство. Показательна разница в ценовом позиционировании внутри этой группы. Trading Group SRL и Transfer-Impex SRL работают в диапазоне 18 105–18 266 леев/тонну — чуть выше среднерыночного уровня. Agrostoc Ci SRL выбилась в ценовые лидеры среди «большой десятки»: 19 319 леев/тонну — почти на 2,4 тыс. леев дороже, чем у Grando. Столь значимая разница при одном и том же товаре заставляет задаться вопросом: речь идёт о разных спецификациях, разных условиях контракта или нишевых покупателях с менее острым ценовым чутьём?

«Другие 13 компаний» суммарно ввезли 1,57 тыс. тонн (5,7% по весу), однако их доля по стоимости выше — 6,74%. Это закономерно: мелкие игроки, как правило, лишены объёмных скидок и платят за тонну больше. Своеобразный налог на малый масштаб в действии. Корпоративную карту рынка дополнительно раскрывает рисунок 3.

Рисунок 3 — Корпоративная структура импорта карбамида (мочевины) в Республику Молдова: рейтинг компаний по объёму поставок (октябрь 2025 — апрель 2026 года)

Данные в разрезе «компания × страна-поставщик» открывают более детальную картину рыночных потоков. Практически весь российский карбамид (25,2 тыс. тонн) был распределён среди большинства крупных игроков. Grando Invest Trading, Carvidon-Trade, Piramida-Market, Trading Group и остальные участники топ-10 работали преимущественно именно с российскими производителями — по ценам в диапазоне 16 905–19 319 леев/тонну.

Интересен профиль Sumagroservice SRL, которая оказалась единственным крупным импортёром с диверсифицированной географией: компания ввозила карбамид сразу из трёх стран — Румынии (179 тонн), Туркменистана (185 тонн) и Омана (46 тонн). Суммарно — около 410 тонн из четырёх разных источников. При этом румынский карбамид компания брала дороже всего — 21 277 леев/тонну, туркменский дешевле — 21 464 лея (оптом), а оманский — 20 991 лей. Такая «корзина» источников выглядит как осознанная стратегия снижения зависимости от единственного поставщика.

Veza-Prim SRL является единственным покупателем белорусского карбамида — 110 тонн по рекордным 30 794 лея/тонну. Данная цена примерно в 1,75 раза превышает среднерыночный уровень, что делает этот контракт статистическим выбросом. Не исключено, что речь идёт о карбамиде специальной марки или нестандартной фасовки под конкретного конечного потребителя.

Gold Korn SRL и Catol Lux SRL зафиксировали ещё более высокие единичные цены — 35 849 и 38 914 леев/тонну соответственно при минимальных объёмах (11 и 3 тонны). При таких объёмах и ценах речь, по всей видимости, идёт о нестандартных спецификациях карбамида или о поставках с элементами микронизации и специальных покрытий, что принципиально другой ценовой сегмент.

Румынское направление в целом оказалось дороже российского, но структурированным: 14 компаний приобрели суммарно 2,2 тыс. тонн по цене 20 022 лея/тонну. Диапазон цен по отдельным сделкам — от 18 720 (Vinaria Din Vale SRL) до 38 914 леев (Catol Lux SRL). Такой разброс внутри одной страны-поставщика, скорее всего, отражает разницу в объёмах партий, условиях доставки и видах продукта.

Выводы – За семь месяцев — с октября 2025 по апрель 2026 года — Молдова сформировала импортный запас карбамида объёмом почти 27,7 тыс. тонн на сумму около 495,3 млн леев. По своей сезонной логике рынок предсказуем: активность резко нарастает перед посевными кампаниями (декабрь, февраль-март) и замирает в переходные месяцы (ноябрь, январь, апрель). Эта модель поведения отражает не столько спонтанный спрос, сколько планомерную закупочную политику крупных дистрибьюторов, формирующих складской буфер под сезонные пики.

Географическая картина рынка требует честной оценки: зависимость от российского происхождения на уровне 91% — это не просто рыночное предпочтение, а структурная уязвимость. Пять стран в реестре поставщиков создают видимость диверсификации, однако реальный вес четырёх из них не дотягивает до 10% совокупного объёма. В условиях геополитической нестабильности и возможного ужесточения санкционного давления на российский агроэкспорт этот дисбаланс может стать ключевым риском для молдавского рынка удобрений в среднесрочной перспективе.

Корпоративная структура рынка выглядит конкурентнее, чем географическая. 23 компании активны, однако де-факто рынок формируется тройкой лидеров — Grando Invest Trading, Carvidon-Trade и Piramida-Market, — которые суммарно контролируют около 60% ввоза. Ценовые стратегии участников диаметрально противоположны: Grando работает с максимальным объёмом и минимальной ценой, ряд небольших игроков делают ставку на нишевые поставки с высокой наценкой. Такая поляризация характерна для зрелого дистрибьюторского рынка, где место под солнцем находится и у крупнооптового оператора, и у специализированного нишевого поставщика.

Ценовая динамика за период в целом оказалась стабильной: средние цены по 2025 и 2026 годам почти совпали на уровне 17 800–17 900 леев/тонну. Это свидетельствует об отсутствии резких ценовых шоков на мировом рынке карбамида в указанном периоде. Вместе с тем внутри рейтинга стран и компаний разброс цен весьма значителен — от 16 905 до почти 39 000 леев/тонну, — что подчёркивает: «средняя температура по рынку» скрывает существенно разные торговые реалии для разных участников.

Для молдавского агросектора ключевой вызов ближайшей перспективы состоит не в ценовой доступности карбамида — она на сегодняшний день приемлема, — а в диверсификации источников поставки. Пока российский азот остаётся дешевле и доступнее, экономический стимул к переориентации слаб. Однако стратегическая осмотрительность требует постепенного наращивания доли альтернативных поставщиков — в первую очередь из региона ЕС, — пусть даже ценой умеренной ценовой премии.

Источник: Юрий Рижа

Lasă un răspuns