Основываясь на официальных данных Республики Молдова (за 2024 год), в аграрном секторе осуществляют деятельность 6 411 сельскохозяйственных предприятий, которые суммарно управляют земельным банком в размере 1,28 млн гектаров. Рынок демонстрирует признаки олигополистической конкуренции на макроуровне при сохранении глубокой фрагментации на микроуровне. Распределение ключевого актива — земли — подчиняется закону Парето и отражает сильное структурное неравенство. Если разделить всех аграриев страны на 5 экономических групп, мы увидим следующую картину:

Основополагающая база (Микропредприятия: 0–200 га): Эта группа включает абсолютное, подавляющее большинство участников рынка — 4 981 компанию (77,7%). Однако они контролируют лишь 20% земельного фонда (256,4 тыс. га).

Зона перехода (Малый бизнес: 201–500 га): включает 795 компаний (12,4%), которые обрабатывают 19,5% земель (249,7 тыс. га).

Устойчивый средний класс (501–1000 га): фундамент аграрного сектора. Всего 390 компаний (6,1%) управляют 20,2% земель (258,3 тыс. га).

Региональные элиты (Крупный бизнес: 1001–2000 га): группа из 172 компаний (2,7%), под контролем которых находится 21,4% земель (273,6 тыс. га).

Корпоративная верхушка (агрохолдинги: > 2000 га): На вершине пирамиды наблюдается колоссальная диспропорция: всего 73 макро-компании (микроскопические 1,1% рынка) аккумулируют в своих руках почти 19% всех пахотных земель страны (242,7 тыс. га).

Рассмотрим более детализировано земельный фонд по каждому району. Этот массив данных позволяет нам спуститься с национального уровня на региональный и увидеть настоящую геоэкономику. Для этого используем 5-уровневый срез (0–200, 201–500, 501–1000, 1001–2000 и свыше 2000 га), который является самым детальным инструментом для анализа аграрного капитала.

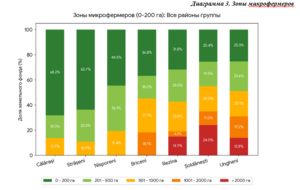

Доминирует в: 7 районах (Briceni, Călărași, Nisporeni, Rezina, Strășeni, Ungheni, Șoldănești.). Эта зона исторической ловушки приватизации. Земля осталась разбитой на мелкие квоты. Фермеры здесь оторваны от банковского сектора (банки не кредитуют под залог 10 гектаров земли на покупку комбайна). Модель выживания: отказ от дешевых зерновых в пользу трудоемких культур (яблоки, сливы, виноградники, ягоды, теплицы). Эта прослойка выполняет колоссальную социальную функцию — она удерживает рабочие руки в населённых пунктах, но с точки зрения маржинальности бизнеса находится на грани выживания из-за диктата цен перекупщиков. Возможное развитее событий – постепенное поглощение агрохолдингами.

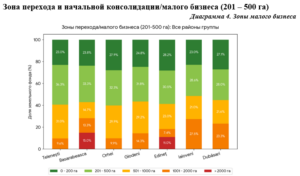

Зона перехода и начальной консолидации/малого бизнеса (201 – 500 га)

Доминирует в: 7 районах (Basarabeasca, Dubăsari, Edineț, Glodeni, Ialoveni, Orhei, Telenești.). Это класс фермеров, которым удалось выкупить или взять в долгосрочную аренду участки. Главный риск: уязвимое положение. Для микро-грантов они «слишком большие», а для серьезных инвестиционных кредитов западных фондов – «слишком маленькие». Любая сильная засуха отбрасывает их капитализацию. Возможное развитее событий – постепенное поглощение агрохолдингами.

Зоны среднего бизнеса (501 – 1000 га)

Доминирует в: 8 районах (Cantemir, Fălești, Hâncești, Râșcani, Soroca, Sângerei, mun. Bălți.). Эти компании способны контролировать качество севооборота, и достаточно богаты, чтобы покупать новую технику в лизинг и внедрять элементы точного земледелия (спутниковый мониторинг влажности, дроны-опрыскиватели). Фундамент отрасли. Главное отличие этой группы — наличие собственных складов.

Они не продают пшеницу или подсолнечник осенью. Они складируют урожай и ждут сезонных пиков цен на биржах. Инвестируют в первичную переработку (мельницы, маслобойни, сортировочные линии для фруктов). Это самый лояльный государству класс. Прибыль, генерируемая этими компаниями, не выводится в офшоры, а реинвестируется в строительство локальных складов, создание постоянных, а не сезонных рабочих мест в селе. Главные риски: конкуренция за землю (дальнейшее расширение), квалифицированный кадровый дефицит квалифицированных.

Региональные элиты: Крупный бизнес (1001 – 2000 га)

Доминирует в: 6 районах (Cimișlia, Criuleni, Căușeni, Drochia, Ocnița, Taraclia). Часто они вырастали на базе бывших колхозов или создавались успешными региональными бизнесменами. Предприятия, играющие роль градообразующих. Модель строится на вертикальной интеграции: от поля до собственного элеватора и, зачастую, собственного автопарка зерновозов.

Они работают по прямым контрактам с международными трейдерами минуя мелких посредников. У них есть прямой выход на банки/финансирование. Они активно инвестируют в логистику и стараются замкнуть на себе переработку (например, производство комбикормов или муки), так как продавать просто сырье (пшеницу) с такой площади уже недостаточно для геометрического роста капитала.

Характеризуются максимальной отдачей на капитал. Активно применяются технологии точного земледелия (дроны, спутниковый анализ влажности почв, дифференцированное внесение удобрений). Главные риски: налоговый/субсидиарный риск: государство периодически пытается ограничить размер выплат на одну компанию, что бьет по их планам модернизации, Экспортный риск: Зависимость от пропускной способности таможни и стоимости логистики до портов (Джурджулешты, Рени, Констанца).

Доминирует в: 8 районах (Anenii Noi, Cahul, Dondușeni, Florești, Leova, UTA Gagauzia, mun. Chișinău, Ștefan Vodă.). Земля рассматривается исключительно как финансовый актив. Модель сводится к производству 3-4 высоко маржинальных культур (пшеница, кукуруза, рапс, подсолнечник) на экспорт. Зачастую связаны с транснациональным капиталом или офшорными. Холдинги, обрабатывающие по 4000–8000 гектаров, работают исключительно на экспорт через порты. Их рентабельность строится на эффекте масштаба: закупка удобрений вагонами, использование тяжелых тракторов-гигантов.

Социальный парадокс: Эта модель обеспечивает колоссальный экспортный ВВП для страны, но ведет к «безлюдному сельскому хозяйству». На 5000 гектаров современному холдингу нужно всего несколько десятков операторов техники. Огромные прибыли этих корпораций практически не оседают в сельских бюджетах тех районов, где они работают. Главный риск: геополитический риск: любой сбой в глобальных цепочках поставок (блокада портов Черного моря, резкое падение мировых цен на Чикагской бирже) наносит корпорациям многомиллионные убытки из-за огромного кредитного плеча, на котором они работают.

ТОП-50 агрохолдингов Республики Молдова

Рассмотрим макроэкономический вес элиты. Анализ основывается на верифицированных данных о земельном банке и структуре посевов 50 крупнейших сельскохозяйственных предприятий страны.

Крупнейшие показатели Топ-50 игроков:

- Совокупный земельный банк: 204 561 гектар.

- Доля рынка: менее 1,1% от общего числа агропредприятий управляют ~16% всех обрабатываемых земель (пашни) в стране. Это свидетельствует о высокой степени концентрации капитала в руках корпоративного сектора.

- Средний размер актива: 4 091 гектар на одну компанию.

- Порог входа: чтобы войти в элитный клуб Топ-50 на национальном уровне, компании необходимо управлять минимум 2 118 гектарами земли

Несмотря на то, что Топ-50 представляет собой вершину рынка, внутри этой группы также просматривается иерархия. Рейтинг четко можно сегментировать на 4 группы. Ниже представлена диаграмма о структурной стратификации ТОП-50 игроков.

Рассмотрим каждую из групп в отдельности:

Транснациональные и национальные Мега-холдинги (> 10 000 га). Всего 3 компании (6% от участников Топ-50) управляют 49 761 га (почти 25% земель всей элиты). В эту тройку входят абсолютный лидер GLOBAL FARMING INTERNATIONAL SRL (27,8 тыс. га. Безоговорочный лидер рынка, а также SRL AGROTERA SUD (11,7 тыс. га.) и CAP GLIA (10,1 тыс. га.). Они выступают маркетмейкерами, формируя логистику и диктуя закупочные цены на ресурсы.

Крупные региональные монополии (5 000 – 10 000 га). Включает 6 компаний с суммарным банком в 40 207 га (почти 20% земель всей элиты). К ним относятся доминирующие в своих районах игроки: SRL AGROGLED (Taraclia), SC CLIMAUTANUL-AGRO (Donduseni), SRL VALENAGRO COM (Floresti).

Опорный средний бизнес (3 000 – 5 000 га). Группа из 9 устойчивых компаний владеют 33 657 га, (почти 16,5% земель всей элиты).

Высококонкурентный сегмент (2 000 – 3 000 га). Самая массовая группа – 32 компании, контролирующие 80 936 га в совокупности (почти 40% земель всей элиты).

Детально стоит рассмотреть ТОП-15 компаний. Эти 15 гигантов суммарно контролируют около 10% всей обрабатываемой земли страны (более 115 000 га).

1.GLOBAL FARMING INTERNATIONAL SRL (Абсолютный лидер)

Земельный банк: 27 882 га (это 2.18% от всей пашни Молдовы)

География присутствия: Anenii Noi, Rezina, Căușeni, Șoldănești, Drochia, Ialoveni, Criuleni, Ștefan Vodă, Florești

Севооборот за 2024 год: Озимые 38.3% | Яровые 25.2% | Технические 36.5%

2.AGROTERA SUD SRL

Земельный банк: 11 732 га (это 0.92% от всей пашни Молдовы)

География присутствия: Cahul, UTA Gagauzia

Севооборот за 2024 год: Озимые 47.2% | Яровые 7.2% | Технические 45.6%

3.GLIA CAP

Земельный банк: 10 147 га (это 0.79% от всей пашни Молдовы)

География присутствия: Leova, Cantemir

Севооборот за 2024 год: Озимые 32.0% | Яровые 25.8% | Технические 42.1%

4.AGROGLED SRL

Земельный банк: 8 838 га (это 0.69% от всей пашни Молдовы)

География присутствия: Taraclia

Севооборот за 2024 год: Озимые 65.7% | Яровые 10.7% | Технические 23.7%

5.SC CLIMAUTANUL-AGRO SRL

Земельный банк: 8 122 га (это 0.63% от всей пашни Молдовы)

География присутствия: Dondușeni

Севооборот за 2024 год: Озимые 44.6% | Яровые 11.5% | Технические 43.9%

6.SRL AGRO SZM

Земельный банк: 6 502 га (это 0.51% от всей пашни Молдовы)

География присутствия: Fălești, Drochia, Dondușeni

Севооборот за 2024 год: Озимые 56.4% | Яровые 4.6% | Технические 39.1%

7.VALENAGRO COM SRL

Земельный банк: 6 449 га (это 0.50% от всей пашни Молдовы)

География присутствия: Florești

Севооборот: Озимые 42.6% | Яровые 0.0% | Технические 57.4%

8.RAIAGRO COMPANY SRL

Земельный банк: 5 234 га (это 0.41% от всей пашни Молдовы)

География присутствия: Căușeni, Anenii Noi, Rezina

Севооборот за 2024 год: Озимые 44.2% | Яровые 29.8% | Технические 26.1%

9.BIO-ALIANTA SRL

Земельный банк: 5 062 га (это 0.40% от всей пашни Молдовы)

География присутствия: Florești

Севооборот за 2024 год: Озимые 53.9% | Яровые 5.1% | Технические 40.2%

10.SC AMG-KERNEL S.R.L

Земельный банк: 4 717 га (это 0.37% от всей пашни Молдовы)

География присутствия: Soroca

Севооборот: Озимые 30.8% | Яровые 21.0% | Технические 48.2%

11.COLHOZUL POBEDA

Земельный банк: 4 022 га (это 0.31% от всей пашни Молдовы)

География присутствия: UTA Gagauzia

Севооборот за 2024 год: Озимые 43.4% | Яровые 25.3% | Технические 22.5%

12.SRL MOLSALVIA

Земельный банк: 4 000 га (это 0.31% от всей пашни Молдовы)

География присутствия: Căușeni, mun. Chișinău

Севооборот за 2024 год: Озимые 8.5% | Яровые 3.5% | Технические 88.0%

13.SRL GIRLEAFARMS

Земельный банк: 3 845 га (это 0.30% от всей пашни Молдовы)

География присутствия: Rezina

Севооборот за 2024 год: Озимые 34.5% | Яровые 25.5% | Технические 40.0%

14.I.M.M.G. REKO–AGRO S.R.L.

Земельный банк: 3 753 га (это 0.29% от всей пашни Молдовы)

География присутствия: Cahul

Севооборот за 2024 год: Озимые 31.1% | Яровые 12.9% | Технические 55.1%

15.SRL AGROVALION

Земельный банк: 3 685 га (это 0.29% от всей пашни Молдовы)

География присутствия: Cimișlia

Севооборот за 2024 год: Озимые 35.3% | Яровые 39.3% | Технические 22.7%

Lasă un răspuns