Piața globală a soiei non-modificate genetic traversează o etapă de reechilibrare structurală, marcată de producția mondială record, schimbările din cererea industrială și înăsprirea reglementărilor comerciale internaționale. Prezentarea susținută în cadrul Non-GMO Summit indică tensiuni tot mai vizibile în lanțurile de aprovizionare și o îngustare treptată a surselor disponibile pentru piața europeană.

Producția globală de soia a atins în 2025 un nivel record de aproximativ 428 milioane tone, exercitând presiuni descendente asupra prețurilor internaționale. Cotațiile CME au scăzut cu circa 44% față de vârfurile din 2022, stabilizându-se în jurul valorii de 379,75 USD pe tonă, ceea ce a modificat semnificativ stimulentele economice pentru producători și fluxurile comerciale globale.

Brazilia rămâne principalul producător mondial, cu aproximativ 180 milioane tone, urmată de Statele Unite cu 118,5 milioane tone și Argentina cu 48,5 milioane tone. Cele trei state concentrează peste 80% din oferta globală, ceea ce menține o structură puternic centralizată și expune piața la riscuri în cazul unor șocuri regionale de producție.

Un factor major de transformare îl reprezintă creșterea cererii industriale pentru uleiul de soia, în special în producția de biodiesel și combustibili sustenabili pentru aviație. În Statele Unite, consumul industrial a crescut de la 3 milioane tone în 2017 la aproximativ 7 milioane tone în sezonul 2025/26, ceea ce a determinat extinderea capacităților de procesare și o reorientare a utilizării materiei prime.

Procesarea internă din SUA a urcat de la 55 la circa 67 milioane tone, reducând volumele disponibile pentru export de boabe și modificând structura comerțului internațional. În același timp, exporturile de șrot de soia au crescut, în timp ce exporturile de boabe au înregistrat scăderi, schimbând profilul cererii pe piețele de destinație.

Pe partea de cerere, China rămâne principalul importator global, cu o creștere de la 59 milioane tone în 2011/12 la aproximativ 112 milioane tone în 2025/26. Totuși, ritmul de expansiune s-a temperat, iar diferența dintre importuri și procesarea internă s-a stabilizat, reducând presiunea de creștere asupra pieței globale.

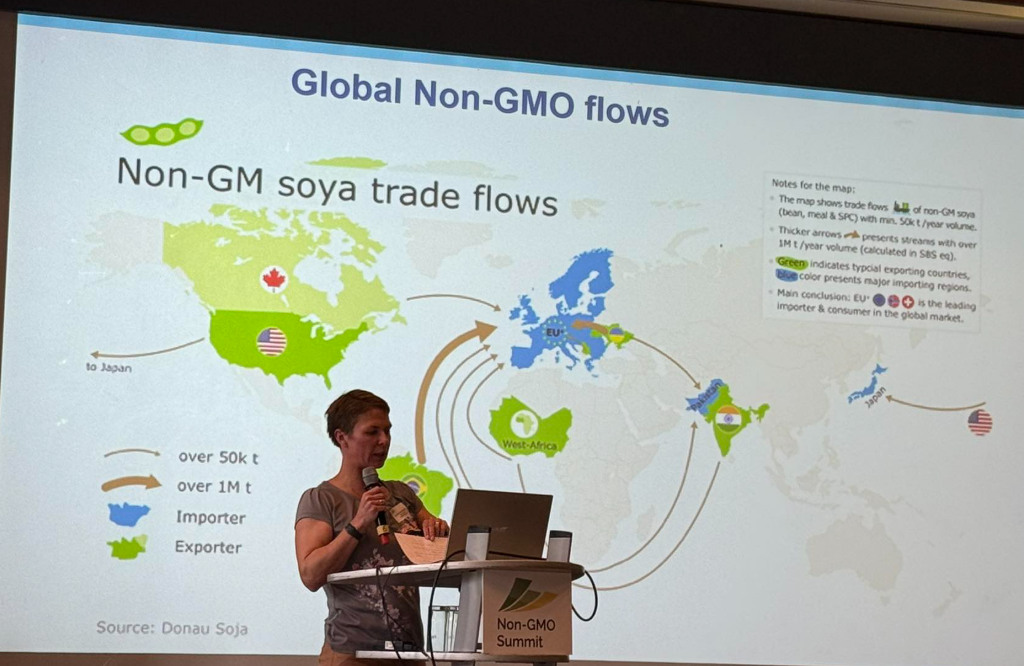

Segmentul non-GMO rămâne o piață de nișă cu restricții structurale semnificative. În Statele Unite, doar aproximativ 5% din producție este non-GMO, iar circa 80% din acest volum este contractat în avans, limitând flexibilitatea comercială. În plus, aproximativ 10% din loturile contractate ca non-GMO ajung să fie comercializate ulterior ca GMO, ceea ce indică riscuri logistice și de segregare.

Canada dispune de o pondere mai mare, de aproximativ 20% producție non-GMO, însă exporturile către Uniunea Europeană sunt limitate, deoarece volumele de calitate sunt absorbite de piețele asiatice. Brazilia înregistrează o creștere graduală a producției non-GM, consolidându-și rolul de furnizor alternativ pentru piața europeană.

India, care a fost un furnizor important pentru UE, se confruntă cu scăderea producției la aproximativ 9,5 milioane tone, afectată de condiții climatice și probleme de calitate, în timp ce creșterea consumului intern reduce disponibilitățile pentru export. Nigeria, la rândul său, prezintă exporturi volatile de șrot de soia către UE, influențate de incertitudinile de reglementare și cerințele europene privind pesticidele și trasabilitatea.

Un factor de presiune suplimentar îl reprezintă Regulamentul european privind defrișările (EUDR), care poate limita accesul pe piața UE pentru origini fără sisteme robuste de trasabilitate, inclusiv India, Nigeria și parțial Canada. În paralel, standardele de sustenabilitate precum ProTerra introduc criterii suplimentare legate de amprenta de carbon și consumul de apă, diferențiind semnificativ furnizorii în funcție de performanța de mediu.

În acest context, soia din Europa și din bazinul Dunării, inclusiv din România, Moldova și Ucraina, se conturează ca o alternativă strategică pentru importatorii europeni. Proximitatea logistică, amprenta redusă de carbon și compatibilitatea cu cerințele EUDR oferă avantaje competitive, însă rămân necesare investiții în creșterea volumelor și consolidarea infrastructurii de certificare și trasabilitate.

Piața globală a soiei non-GMO intră astfel într-o fază de ajustare structurală, în care oferta este tot mai concentrată, cererea industrială se reorientează, iar reglementările europene restrâng baza tradițională de furnizori, deschizând spațiu pentru noi regiuni de producție aliniate standardelor de sustenabilitate și trasabilitate.

Sursa: Asociația Exportatorilor de Cereale „Agrocereale”

Lasă un răspuns