Март 2026 года поставил высокую планку: 166,7 тыс. тонн зерновых и 648 млн леев выручки при приросте +48% к февралю. Апрель дал несколько иной ответ — не разгон, а коррекция. За месяц из Республики Молдова было вывезено 164,6 тыс. тонн зерновых на сумму 643,2 млн леев. Снижение относительно марта составило около 1,3% по объёму и 0,7% по выручке — цифры, которые скорее говорят о стабилизации, чем об откате. Апрель — последний месяц перед тем, как старые запасы пшеницы начинают иссякать, а новый урожай ещё далеко, и это в полной мере отражается в структуре и динамике торговых потоков.

Вместе с тем за этой внешней стабильностью скрываются заметные структурные сдвиги. Пшеница резко усилила свои позиции: её доля в апрельской корзине выросла до 78% по объёму против мартовских 64%, — буквально перетянув одеяло на себя. Кукуруза, занимавшая в марте 32% объёма, в апреле сократилась до 21%. Ячмень, ещё в марте обеспечивавший 3,4 тыс. тонн, в апреле показал лишь 1,5 тыс. тонн. Параллельно изменилась и география: Румыния, лидировавшая в пшеничных поставках и в феврале, и в марте, удержала первое место, но уже с более пёстрым составом остальных покупателей. А в кукурузе Ливан — неожиданный лидер марта — сохранил свои позиции.

В этой статье мы детально разбираем апрельскую картину: по культурам, по странам-покупателям и по составу компаний-экспортёров. Где это позволяют данные, проводим сравнение с мартом — чтобы тенденции были видны не в моменте, а в движении.

Общая картина экспорта зерновых в апреле 2026 года

Полная структура апрельского экспорта зерновых приведена в таблице 1.

Таблица 1 — Структура экспорта зерновых культур из Республики Молдова за апрель 2026 года

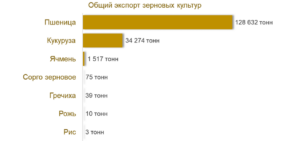

Апрельская корзина охватывает семь зерновых культур: пшеницу, кукурузу, ячмень, сорго зерновое, гречиху, рожь и рис. Если в марте насчитывалось восемь культур (с овсом), то в апреле овёс из экспортного потока выпал, зато семёрка оставшихся сохранила широту ассортимента. Разнообразие при таких масштабах — само по себе примечательно: молдавский агроэкспорт не замыкается на монокультуре даже в межсезонный период.

Совокупный объём поставок составил 164,6 тыс. тонн — практически зеркало марта (166,7 тыс. тонн). Выручка — 643,2 млн леев, что также близко к мартовскому уровню (648 млн леев). Абсолютные показатели устойчивы, однако внутри корзины произошли существенные перераспределения, которые хорошо видны при сравнении долей.

Пшеница в апреле — это 128,6 тыс. тонн, 78,2% по весу и 77,1% по стоимости. Для сравнения: в марте аналогичные показатели составляли 64% и 62% соответственно. Прирост доли пшеницы более чем на 14 процентных пунктов — это не колебание, а структурный сдвиг. Кукуруза, напротив, сжалась с 32% до 20,8% по весу. Её апрельский объём — 34,3 тыс. тонн против мартовских 53,9 тыс. тонн, падение почти на 36%.

Ячмень занял 0,9% объёма — символические 1,5 тыс. тонн при средней цене 4 086 леев/тонну. Остальные четыре культуры — сорго, гречиха, рожь и рис — в сумме дали 127 тонн, то есть менее 0,1% совокупного веса. Зато ценовые контрасты здесь впечатляют: рис торговался по 25 844 лея/тонну — почти в семь раз дороже пшеницы (3 853 лея/тонну). Гречиха показала 8 825 леев/тонну, рожь — 5 912 леев/тонну. Закономерность, уже проявлявшаяся в марте, подтвердилась: малые объёмы нишевых культур — это не слабость, а ценовая премия.

При сравнении структур по весу и по стоимости внутри апрельской корзины обнаруживается характерная асимметрия. Пшеница занимает 78,2% по весу, но лишь 77,1% по стоимости — разрыв в 1,1 п.п. указывает на то, что пшеница торгуется несколько ниже средней удельной цены по корзине. Кукуруза, напротив, при доле 20,8% по весу обеспечивает 21,9% по стоимости: средняя цена кукурузы — 4 104 лея/тонну против 3 853 леев/тонну у пшеницы. Ячмень демонстрирует ту же закономерность: 0,9% по объёму и 1,0% по стоимости при цене 4 086 леев/тонну. Иными словами, чем ниже культура в объёмном рейтинге, тем выше, как правило, её удельная цена.

Объёмное соотношение между культурами наглядно представлено на рисунке 1.

Рисунок 1 — Объём экспорта зерновых культур из Молдовы за апрель 2026 года, тыс. тонн

Диаграмма наглядно подтверждает то, что данные лишь намечают: апрельский экспорт зерновых из Молдовы — это практически монополярная история. Пшеница формирует около четырёх пятых всего потока, кукуруза удерживает пятую часть, а остальные пять культур вместе не набирают и одного процента. Именно поэтому анализ апрельских тенденций фактически сводится к анализу пшеницы — с важными оговорками по кукурузе и ячменю.

Рассмотрим каждую из трёх культур-лидеров отдельно: они формируют 99,9% совокупного экспортного потока и именно на их динамике строится торговая логика апреля.

Пшеница

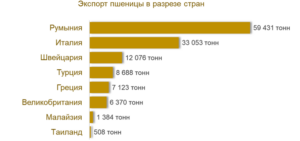

В апреле 2026 года молдавская пшеница нашла покупателей в восьми странах — на две больше, чем в марте, — при этом общий объём отгрузок вырос до 128,6 тыс. тонн против мартовских 106,9 тыс. тонн (+20%). Выручка составила 495,6 млн леев. Полный страновой срез представлен в таблице 2.

Таблица 2 — Экспорт пшеницы из Молдовы за апрель 2026 года в разрезе стран-импортёров

Румыния по-прежнему занимает первое место, но её позиция стала заметно скромнее, чем в марте. Тогда она в одиночку поглощала 64% молдавской пшеницы; в апреле — 46,2% по весу (59,4 тыс. тонн). Снижение доли примерно на 18 процентных пунктов означает, что апрельский поток более распределён между покупателями. Средняя цена по румынскому направлению — 3 716 леев/тонну, одна из самых низких в таблице. Это логично: Румыния — ближайший сосед и традиционный транзитный хаб, здесь конкурируют многие поставщики, и ценового пространства для маневра немного.

Вторая позиция — за Италией: 33,1 тыс. тонн и 25,7% по весу. Итальянский рынок в апреле прибавил весомо: в марте на него приходилось лишь 19% объёма. Показательно расхождение долей — по стоимости Италия занимает уже 27,7%, что на два процентных пункта выше доли по весу. Итальянская цена — 4 145 леев/тонну — превышает румынскую на 11,5%. Итальянцы традиционно предъявляют повышенные требования к качеству, и молдавское зерно, проходящее через этот канал, в среднем дороже.

Швейцария появляется в тройке лидеров — 12,1 тыс. тонн, 9,4% по весу. Примечательно, что Швейцарии не было в мартовском списке покупателей пшеницы: это новое направление апреля, которое сразу же заняло третью строчку. Цена — 3 937 леев/тонну — выше среднеотраслевого уровня, хотя и скромнее итальянской.

Турция и Греция делят четвёртую и пятую позиции: 8,7 тыс. тонн и 7,1 тыс. тонн соответственно. Турция в апреле торговала по 3 791 лею/тонну — традиционно ниже рынка, что соответствует модели крупного ценового давителя. Греция показала 3 887 леев/тонну — чуть лучше. Великобритания — шестая с 6,4 тыс. тонн по цене 3 442 лея/тонну — ниже среднего уровня по всем восьми покупателям.

Наибольший интерес представляют два небольших, но знаковых направления. Малайзия закупила 1,4 тыс. тонн по максимальной цене таблицы — 4 286 леев/тонну. Таиланд принял 508 тонн по 3 298 леев/тонну — наоборот, ниже средней цены, что нетипично для дальних азиатских рынков и может объяснятся логистическими условиями конкретной партии. Само наличие двух азиатских покупателей в одном месяце — свидетельство того, что молдавская пшеница активно прощупывает рынки за пределами традиционного европейского ареала.

Географическую структуру объёмов пшеничного экспорта отображает рисунок 2.

Рисунок 2 — Структура объёма экспорта пшеницы из Молдовы за апрель 2026 года в разрезе стран-импортёров

В сравнении с мартом апрельская картина более сбалансирована: тогда Румыния «выкачивала» две трети потока, сейчас — менее половины. Диверсификация географии — позитивная тенденция для устойчивости экспортного канала.

Экспорт апрельской пшеницы обеспечивали 31 молдавская компания — ровно столько же, что и в марте. Детализация по ведущим игрокам представлена в таблице 3.

Таблица 3 — Экспорт пшеницы из Молдовы за апрель 2026 года в разрезе компаний-экспортёров

Лидер рынка — Rusagro-Prim SRL: 29,6 тыс. тонн, 23% по весу и по стоимости (116 млн леев). В марте доля компании составляла 33% — снижение на 10 п.п., что объясняется общим ростом активности рынка и более равномерным распределением объёмов между участниками. Цена реализации — 3 925 леев/тонну — выше средней по рынку (3 853 лея/тонну), что соответствует устойчивой модели: Rusagro-Prim не демпингует.

Orom-Imexpo SRL поднялась на второе место с 24,6 тыс. тонн (19% по весу). И здесь снова проявляется фирменная черта этой компании: доля по стоимости — 22%, что на 3 п.п. выше доли по весу. Средняя цена Orom-Imexpo — 4 403 лея/тонну, максимум среди всех топ-10 экспортёров и на 14% выше среднеотраслевой. В марте компания также демонстрировала ценовую премию — 4 390 леев/тонну. Это уже устойчивая стратегия, а не случайность.

Agro-Nova Prim SRL занимает третью строчку: 22,4 тыс. тонн, 17% по обоим показателям, цена — 3 722 лея/тонну. В марте у той же компании было 18% по весу и цена 3 766 леев/тонну. Показатели почти идентичны — компания работает в стабильном ценовом диапазоне.

Примечательна позиция Grando Invest Group SRL: 6,5 тыс. тонн и цена 3 439 леев/тонну — одна из самых низких в выборке. Схожая история у Rostan SRL: 3 032 тонны по 3 286 леев/тонну и у Dn-Agrar SRL: 2 173 тонны по 3 456 леев/тонну. Эти компании конкурируют ценой и объёмом, а не качественной надбавкой.

«Другие 21 компания» суммарно дали 17,7 тыс. тонн — 14% объёма и 13% стоимости. Расхождение в 1 п.п. в пользу весовой доли говорит о том, что малые экспортёры в среднем торгуют несколько дешевле топ-10.

Соотношение сил между компаниями наглядно передаёт рисунок 3.

Рисунок 3 — Структура объёма экспорта пшеницы из Молдовы за апрель 2026 года в разрезе компаний-экспортёров

Краткие выводы по пшенице

Апрель закрепил за пшеницей доминирующую роль в зерновом экспорте Молдовы, нарастив её долю с 64% до 78% объёма. При этом рынок стал более диверсифицированным как по географии, так и по составу покупателей: восемь стран вместо шести, и Румыния уже не монополизирует поток. Среди компаний структура осталась олигополистической — три лидера держат 59% объёма, — однако ценовой разброс между игроками значителен: от 3 286 до 4 403 леев/тонну. Это указывает на качественную неоднородность поставляемого зерна и различные коммерческие стратегии участников.

Кукуруза

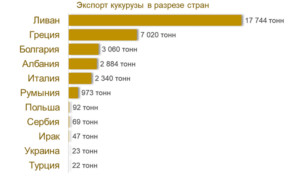

Апрельский экспорт кукурузы составил 34,3 тыс. тонн — на 36% меньше мартовских 53,9 тыс. тонн. Апрель — межсезонье для кукурузы: запасы урожая 2025 года сокращаются, а новый урожай ещё только в перспективе. Это объясняет сжатие объёмов. Тем не менее культура сохраняет ценовую привлекательность: средняя цена — 4 104 лея/тонну, что на 6,5% выше, чем у пшеницы. Поставки осуществлялись в 11 стран — шире, чем в марте (девять стран). Страновая структура отражена в таблице 4.

Таблица 4 — Экспорт кукурузы из Молдовы за апрель 2026 года в разрезе стран-импортёров

Ливан подтвердил статус ключевого покупателя молдавской кукурузы: 17,7 тыс. тонн, 51,8% по весу и 52,6% по стоимости. В марте Ливан также лидировал с долей 43% по объёму, а в апреле усилил позиции. Средняя цена ливанского направления — 4 167 леев/тонну. Ливан последовательно наращивает объёмы закупок молдавской кукурузы — это уже тенденция, требующая внимания трейдеров.

Греция — второй покупатель: 7,0 тыс. тонн и 20,5% по весу. По стоимости греческая доля ниже — 19,5%, — поскольку цена (3 905 леев/тонну) уступает ливанской. Болгария и Албания на третьем и четвёртом местах: 3,1 и 2,9 тыс. тонн соответственно — оба направления с ценами около 4 000 леев/тонну. Болгарская цена (4 324 лея/тонну) — самая высокая среди крупных покупателей с объёмами свыше 1 тыс. тонн.

Италия — пятая, 2,3 тыс. тонн. Румыния в кукурузном сегменте занимает лишь шестое место с 973 тоннами и ценой 3 554 лея/тонну — минимум среди крупных покупателей. Это разительный контраст с пшеничным сегментом, где Румыния доминирует: кукуруза уходит в другом направлении.

По-настоящему интересны «хвосты» таблицы. Польша — 92 тонны по 8 039 леев/тонну, Сербия — 69 тонн по 9 500 леев/тонну, Украина — 23 тонны по 7 763 лея/тонну. Объёмы микроскопические, но цены — в два-два с половиной раза выше средних. Это, очевидно, нишевые партии: спецсорта, органическая или семенная кукуруза. Такие поставки — в сумме менее 200 тонн — не влияют на общую картину, но сигнализируют о существовании специализированного рыночного сегмента.

Географическое распределение объёмов кукурузного экспорта представлено на рисунке 4.

Рисунок 4 — Структура объёма экспорта кукурузы из Молдовы за апрель 2026 года в разрезе стран-импортёров

Диаграмма подчёркивает высокую концентрацию: Ливан с его 52% объёма буквально поглощает половину молдавской кукурузы. Зависимость от одного покупателя несёт очевидные риски для поставщиков — любые изменения в ливанском спросе или платёжеспособности будут ощущаться на молдавском рынке немедленно.

Компании-экспортёры

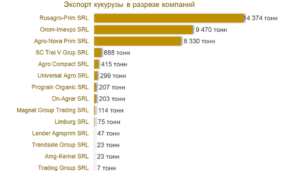

Апрельский кукурузный рынок обслуживали 14 молдавских компаний — меньше, чем в марте (18 компаний). Сужение круга участников при снижении общих объёмов закономерно. Расстановка сил по компаниям представлена в таблице 5.

Таблица 5 — Экспорт кукурузы из Молдовы за апрель 2026 года в разрезе компаний-экспортёров

Первые три позиции занимают те же компании, что и в марте, в той же последовательности. Rusagro-Prim SRL — безусловный лидер: 14,4 тыс. тонн (42% по весу, 40% по стоимости, 56,5 млн леев). Доля по стоимости ниже доли по весу на 2 п.п. — цена 3 931 лей/тонну чуть ниже среднеотраслевой. В марте Rusagro-Prim закрывала 38% кукурузного объёма; апрельская доля выросла до 42%, что свидетельствует о дальнейшем укреплении позиций компании в этом сегменте.

Orom-Imexpo SRL — на втором месте: 9,5 тыс. тонн и 28% по весу, 30% по стоимости. И снова — фирменная ценовая надбавка: 4 426 леев/тонну, что на 8% выше средней. В марте у компании было 18% кукурузного объёма и цена 4 474 лея/тонну. Апрельская доля заметно выросла. Orom-Imexpo стабильно торгует дороже рынка и в пшенице, и в кукурузе — это не ситуативный результат, а последовательная коммерческая модель.

Agro-Nova Prim SRL — третья с 8,3 тыс. тонн (24% по весу, 23% по стоимости, цена 3 871 лей/тонну). Расхождение долей здесь зеркально противоположно Orom-Imexpo: стоимостная доля ниже объёмной, что означает торговлю ниже средней цены.

Примечательно наличие в таблице Universal Agro SRL: скромные 299 тонн, но средняя цена — 9 007 леев/тонну — вдвое выше средней по рынку. Это рекордный показатель по всей выборке. Аналогичная история у Magnat Group Trading SRL: 114 тонн по 7 603 лея/тонну. Trendside Group SRL — 23 тонны по 7 763 лея/тонну. Все три компании, скорее всего, работают в нишевом сегменте: органическая или специализированная кукуруза, которая реализуется на условиях, кардинально отличающихся от стандартного товарного рынка.

Распределение объёмов между компаниями демонстрирует рисунок 5.

Рисунок 5 — Структура объёма экспорта кукурузы из Молдовы за апрель 2026 года в разрезе компаний-экспортёров

Краткие выводы по кукурузе

Апрельское снижение объёмов кукурузного экспорта — закономерное межсезонное явление, а не признак структурной проблемы. Ливан последовательно наращивает закупки, и его доля уже превышает половину всего потока. Три компании — Rusagro-Prim, Orom-Imexpo и Agro-Nova Prim — контролируют 94% объёма, причём каждая реализует собственную ценовую стратегию. Ценовая надбавка кукурузы к пшенице сохраняется (+6,5%), что делает её привлекательным товаром в ожидании нового урожая.

Ячмень

В апреле ячмень занял третью строчку в зерновой корзине, хотя и с заметным ослаблением позиций. Объём составил всего 1,5 тыс. тонн против мартовских 5,7 тыс. тонн — сокращение почти втрое. Выручка — 6,2 млн леев при средней цене 4 086 леев/тонну. Структура экспорта ячменя в разрезе стран и компаний представлена в таблице 6.

Таблица 6 — Структура экспорта ячменя из Республики Молдова в апреле 2026 года в разрезе стран и компаний

Апрельский экспорт ячменя отличается подчёркнутой простотой структуры: две компании отгрузили продукцию в две страны. Ничего лишнего — рынок в межсезонье работает по минимальной конфигурации.

Главное направление — Греция: 1 316 тонн, или 87% от всего объёма ячменя, по цене 4 183 лея/тонну. Эту поставку обеспечила Rusagro-Prim SRL — та же компания, что лидирует по пшенице и кукурузе. Три культуры, один лидер — Rusagro-Prim оказывается ключевым агентом молдавского зернового экспорта вне зависимости от культуры.

Второе направление — Румыния: 200 тонн по цене 3 446 леев/тонну. Эту партию отправила Limburg SRL. Разница в ценах между двумя направлениями — 737 леев/тонну, или 21%. Греческое зерно ценится заметно выше румынского, что соответствует общей логике: Греция традиционно приобретает ячмень для пивоваренной и кормовой промышленности с более высокими требованиями к качеству.

Краткие выводы по ячменю

Апрель показал ячмень в минимальной активности: 1,5 тыс. тонн, две страны, два игрока. Сокращение объёма относительно марта (5,7 тыс. тонн) объясняется исчерпанием доступных запасов и отсутствием крупных контрактных поставок. Ячменный рынок в апреле — точечный, а не системный. Ценовая логика при этом сохраняется: греческое направление стабильно дороже румынского, и именно оно формирует основной объём.

Итоговые выводы

Апрель 2026 года подвёл черту под активной фазой сезонного зернового экспорта из Молдовы. Совокупные цифры — 164,6 тыс. тонн и 643,2 млн леев — практически зеркалят март: падение менее чем на 1,5% по обоим показателям. Это плановое завершение сезона, а не кризисный сигнал. Рынок работал на инерции запасов, и он справился.

Ключевой структурный вывод апреля — резкая пшеничная экспансия. Доля пшеницы в корзине выросла с 64% до 78%, что означает абсолютный рост объёма на 20% при одновременном сокращении кукурузных и ячменных потоков. Это классический конец сезона: запасы кукурузы, которые в марте ещё создавали объём, к апрелю стали значительно скромнее, тогда как пшеница — культура с более длинным циклом хранения — продолжала отгружаться активно. Трейдеры, по всей видимости, стремились максимально реализовать пшеничные запасы до начала нового маркетингового цикла.

Географически апрель принёс позитивный сигнал: пшеничный экспорт впервые за два месяца вышел из «румынской монополии». Доля Румынии снизилась с 64% до 46%, а структура покупателей расширилась до восьми стран, включая Швейцарию — новое направление — и сразу двух азиатских партнёров, Малайзию и Таиланд. В кукурузном сегменте Ливан упрочил лидерство, забрав 52% объёма против 43% в марте. Два месяца подряд Ливан возглавляет кукурузный список — устойчивость этой связки должна быть в поле зрения участников рынка.

Ценовая картина апреля содержит несколько ключевых наблюдений. Средняя цена пшеницы — 3 853 лея/тонну — практически не изменилась относительно марта (3 768 леев/тонну). Кукуруза — 4 104 лея/тонну — немного выросла (март: 4 048 леев/тонну). Ценовой разрыв между двумя культурами стабилизировался около 250 леев/тонну в пользу кукурузы. Нишевые культуры сохраняют своё привилегированное положение: рис по 25 844 лея/тонну, гречиха по 8 825 леев/тонну. Малые объёмы здесь — не недостаток, а особенность нишевого рынка.

Рыночная концентрация на уровне компаний остаётся высокой. Rusagro-Prim SRL лидирует во всех трёх сегментах — пшенице, кукурузе и ячмене. Это системная позиция, которая, по всей видимости, объясняется сочетанием масштаба, инфраструктуры и надёжных экспортных каналов. Orom-Imexpo SRL второй месяц подряд фиксирует ценовую надбавку как в пшенице (4 403 лея/тонну против среднерыночных 3 853 лея/тонну), так и в кукурузе (4 426 против 4 104 леев/тонну). Это уже не конъюнктурный эффект, а сознательная стратегия работы в более качественном или нишевом ценовом сегменте.

Апрель — переходный месяц. За ним следует спокойное предуборочное межсезонье, когда зерновые потоки традиционно замедляются, а торговая активность сосредотачивается вокруг контрактования нового урожая. Майский экспорт, вероятно, покажет дальнейшее снижение объёмов пшеницы — запасы не бесконечны. Кукуруза начнёт восстанавливаться позже, во второй половине года. Трейдерам стоит следить за двумя переменными: удержит ли Ливан лидерство в кукурузном импорте из Молдовы и сохранит ли Румыния роль главного пшеничного покупателя — или апрельская диверсификация станет новой нормой?

Источник: Юрий Рижа

Lasă un răspuns