Молдова — страна без собственного морского побережья, и весь её прямой выход к большой воде сосредоточен в одной точке на крайнем юге, там, где Прут впадает в Дунай. Именно здесь, в селе Джурджулешты, действует портовый комплекс, объединяющий два самостоятельных, но физически соседствующих предприятия: Международный свободный порт Джурджулешты и Пассажирский и грузовой порт Джурджулешты. Первый возник в 2006 году после обмена территориями с Украиной, по которому Молдова получила около 480 метров дунайско-прутского побережья, и с тех пор работает в режиме свободной экономической зоны с льготным налоговым и таможенным режимом, рассчитанным до 2030 года; способность принимать как речные, так и морские суда сделала его естественным узлом для экспорта молдавского зерна, масличных и нефтепродуктов. Второй порт строился параллельно, в 2007–2009 годах, и обслуживает в первую очередь региональное речное судоходство и пассажирские перевозки, дополняя международную гавань менее габаритными, но не менее значимыми грузопотоками.

За пять месяцев, с января по май 2026 года, через оба терминала прошло немногим более 1,42 млн тонн груза — объём, который сам по себе мало говорит без понимания того, как он распределился по месяцам, по направлениям движения и по номенклатуре товаров. А распределение это получилось далеко не равномерным: за внешне скромной цифрой совокупного итога прячется и резкий рост, и неожиданная пауза, и почти полная переориентация грузовой базы каждого из двух портов на собственную, узкую специализацию.

Общая картина

Сводные показатели перевалки за пять месяцев представлены в таблице 1.

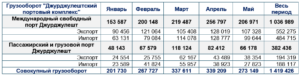

Таблица 1 — Динамика грузооборота портового комплекса Джурджулешты по месяцам, направлениям движения и портам, январь–май 2026 года

Если смотреть на динамику месяц к месяцу, картина складывается в отчётливую дугу: январь стал самым скромным месяцем периода с результатом 201,7 тыс. тонн, после чего последовали два месяца уверенного роста — февраль с 267,7 тыс. тонн (плюс 32,7% к январю) и март с 337,6 тыс. тонн (ещё плюс 26,1%). Апрель удержал достигнутую высоту, прибавив к марту лишь символические 0,5% и зафиксировав абсолютный пик периода — 339,2 тыс. тонн, — а вот май принёс заметную коррекцию: 273,1 тыс. тонн, то есть минус 19,5% к апрельскому максимуму. При этом даже после майского отступления грузооборот остался на 35,4% выше январского уровня, так что говорить о провале неверно — скорее, рынок взял паузу после стремительного разгона первого квартала. Эту волнообразную траекторию наглядно показывает рисунок 1.

Рисунок 1 — Динамика совокупного грузооборота портового комплекса Джурджулешты по месяцам, январь–май 2026 года

Если разложить тот же объём на экспортную и импортную составляющие, выяснится, что комплекс работает с лёгким, но устойчивым перевесом в сторону вывоза: 746,6 тыс. тонн экспорта против 672,8 тыс. тонн импорта, то есть 52,6% и 47,4% соответственно. Разрыв в пять процентных пунктов нельзя назвать драматичным, однако он подтверждает базовую логистическую роль Джурджулешт — это прежде всего канал, по которому молдавский урожай и продукты его переработки уходят на внешние рынки, и лишь во вторую очередь — точка ввоза сырья и топлива. Соотношение экспортного и импортного потоков иллюстрирует рисунок 2.

Рисунок 2 — Соотношение экспорта и импорта в совокупном грузообороте портового комплекса, январь–май 2026 года

Третий ракурс общей картины — распределение грузооборота между двумя портами комплекса. Международный свободный порт Джурджулешты принял на себя львиную долю работы: 1 037,0 тыс. тонн, или 73,1% совокупного объёма, тогда как на Пассажирский и грузовой порт пришлось 382,4 тыс. тонн, или 26,9%. Иными словами, из каждых четырёх тонн груза, прошедших через комплекс, три проходят через международную гавань и лишь одна — через речной терминал. Это распределение задаёт логику всего дальнейшего анализа: именно МСПД определяет общий тренд перевалки, а ПГПД работает скорее нишевым дополнением. Наглядное соотношение двух портов показывает рисунок 3.

Рисунок 3 — Распределение совокупного грузооборота между Международным свободным портом и Пассажирским и грузовым портом, январь–май 2026 года

Структура грузооборота в разрезе видов грузов

Номенклатурный разрез грузопотока, представленный в таблице 2, обнажает крайне неравномерную структуру с обеих сторон баланса.

Таблица 2 — Структура грузооборота портового комплекса Джурджулешты в разрезе видов грузов, январь–май 2026 года

Начнём с экспорта. Здесь доминируют три сельскохозяйственные позиции, и доминируют настолько уверенно, что на них в сумме приходится свыше девяти десятых всего вывоза. Пшеница — безусловный лидер с результатом 342,3 тыс. тонн и долей 45,8% экспорта: фактически каждая вторая отгруженная на экспорт тонна — это зерно. Следом идут семена подсолнечника — 204,2 тыс. тонн и 27,4%, а тройку лидеров закрывает кукуруза с 126,0 тыс. тонн и 16,9%. Совокупно пшеница, подсолнечник и кукуруза формируют 90,1% экспортного грузооборота, оставляя на все прочие позиции — растительное масло (23,1 тыс. тонн, 3,1%), лом чёрных металлов (19,2 тыс. тонн, 2,6%), подсолнечный шрот (16,9 тыс. тонн, 2,3%), сухую спиртовую барду (8,5 тыс. тонн, 1,1%) и ещё несколько небольших товарных групп — менее одной десятой объёма. Такую концентрацию экспорта вокруг ограниченного числа зерновых и масличных культур наглядно демонстрирует рисунок 4.

Рисунок 4 — Структура экспортного грузопотока портового комплекса Джурджулешты по видам грузов, январь–май 2026 года

Импортная сторона выглядит принципиально иначе — не столько по абсолютным цифрам, сколько по самой структуре: здесь нет одного безусловного лидера, а есть три-четыре сопоставимых по весу товарных потока. Первое место занимает гравий — 179,4 тыс. тонн, или 26,7% импорта, что само по себе нетривиально для портового комплекса, специализирующегося на аграрном экспорте: фактически каждая четвёртая тонна, поступающая через Джурджулешты, — это строительный нерудный материал. Дизельное топливо почти не отстаёт — 125,0 тыс. тонн и 18,6%, а минеральные удобрения формируют третий по величине поток — 119,9 тыс. тонн и 17,8%. Далее следуют семена подсолнечника (56,6 тыс. тонн, 8,4%), автомобильный бензин (50,1 тыс. тонн, 7,4%), каменный уголь (48,9 тыс. тонн, 7,3%) и поваренная соль (44,1 тыс. тонн, 6,5%). На три лидирующие позиции импорта приходится лишь 63,1% — заметно меньше, чем аналогичный показатель по экспорту, и это прямое свидетельство того, что ввозимая через порт номенклатура структурно более разнообразна, чем вывозимая. Распределение импортных грузов по видам показывает рисунок 5.

Рисунок 5 — Структура импортного грузопотока портового комплекса Джурджулешты по видам грузов, январь–май 2026 года

Сопоставление двух списков рождает как минимум один по-настоящему неочевидный сюжет: семена подсолнечника фигурируют и в экспорте, и в импорте одновременно, причём вторая цифра — 56,6 тыс. тонн ввоза — не выглядит случайной погрешностью на фоне 204,2 тыс. тонн вывоза той же позиции. Совмещённый поток по этой культуре — 260,8 тыс. тонн — делает её второй по значимости товарной группой портового комплекса после пшеницы, обходя кукурузу. Сама же двусторонность движения вероятнее всего объясняется тем, что через Джурджулешты идёт не единый однородный товар, а разные партии семечки — экспортное сырьё для зарубежных маслоэкстракционных заводов и одновременно ввоз сторонней семечки для переработки на молдавских предприятиях, либо для последующей реэкспортной перевалки. Похожая, хотя гораздо более скромная по масштабу логика прослеживается и у лома чёрных металлов: основной поток — 19,2 тыс. тонн — идёт на экспорт, и лишь незначительная часть, 1,4 тыс. тонн, поступает обратным ходом. А вот дизельное топливо демонстрирует обратную, почти зеркальную асимметрию: 125,0 тыс. тонн импорта против всего 350 тонн экспорта — по сути, однонаправленный поток, в котором встречная отгрузка статистически незначима и больше похожа на единичную партию, чем на системный экспортный канал.

Структура грузооборота в разрезе стран

Географическая раскладка грузооборота, зафиксированная в таблице 3, добавляет к товарной картине ещё одно измерение — и оно расставляет акценты по-новому.

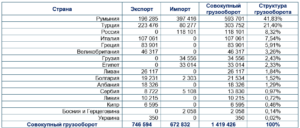

Таблица 3 — Структура грузооборота портового комплекса Джурджулешты в разрезе стран-партнёров, январь–май 2026 года

Начнём со стран-покупателей молдавского экспорта. Здесь первое место неожиданно занимает не сосед по Дунаю, а Турция: 223,5 тыс. тонн и 29,9% всего экспорта, что делает турецкое направление крупнейшим отдельным рынком сбыта зерна и масличных, отгружаемых через Джурджулешты. Вплотную за ней идёт Румыния — 196,3 тыс. тонн и 26,3%, а тройку покупателей закрывает Италия с 107,1 тыс. тонн и 14,3%. Греция добавляет ещё 83,9 тыс. тонн (11,2%), а Великобритания — 46,3 тыс. тонн (6,2%); на этих пяти направлениях сосредоточено свыше 88% всего экспортного потока, тогда как Ливан, Болгария, Албания, Ливия, Сербия, Кипр и символическая поставка в Украину делят между собой оставшиеся доли процента. Распределение экспортных потоков по странам-покупателям представлено на рисунке 6.

Рисунок 6 — Распределение экспорта портового комплекса Джурджулешты по странам-покупателям, январь–май 2026 года

Список стран-поставщиков импортных грузов выглядит куда более концентрированным, и здесь безусловным лидером оказывается именно Румыния: 397,4 тыс. тонн, или 59,1% всего импорта, — больше половины всего, что ввозится через портовый комплекс, приходит именно с румынского направления. Второе место с заметным отставанием занимает Россия — 118,1 тыс. тонн и 17,6%, третье — Турция с 80,3 тыс. тонн и 11,9%. Грузия (34,6 тыс. тонн, 5,1%) и Египет (33,0 тыс. тонн, 4,9%) формируют ещё один заметный, хотя и существенно меньший пласт поставок, а Сербия, Болгария и Босния и Герцеговина обеспечивают символические остаточные объёмы. Импортную географию иллюстрирует рисунок 7.

Рисунок 7 — Распределение импорта портового комплекса Джурджулешты по странам-поставщикам, январь–май 2026 года

Сведя обе таблицы воедино, легко заметить, что у трёх крупнейших торговых партнёров комплекса — Турции, Румынии и России — выстраивается принципиально разная модель участия в грузообороте. Турция — партнёр преимущественно экспортный: она забирает почти 30% вывоза, но обеспечивает лишь 11,9% ввоза, то есть выступает в первую очередь покупателем молдавского зерна и масличных. Россия, напротив, представлена в статистике исключительно импортной строкой — 118,1 тыс. тонн ввоза и полное отсутствие экспортных поставок в этом направлении, что делает её редким примером однонаправленного, чисто импортного партнёра среди стран из таблицы 3. Румыния же занимает промежуточную, но самую весомую в абсолютном выражении позицию: если считать совокупный товарооборот по обоим направлениям, именно она оказывается крупнейшим торговым партнёром портового комплекса с результатом 593,7 тыс. тонн и долей 41,8% от всего грузооборота — больше, чем у любой другой страны, — но достигается это лидерство не за счёт экспортных продаж, где Румыния лишь вторая после Турции, а за счёт доминирующей позиции по импорту. Получается своеобразный парадокс: страна-лидер по совокупному товарообороту не является лидером ни по одному из двух направлений движения груза, взятому отдельно, а становится первой только в сумме.

Распределение грузооборота между Международным свободным портом и Пассажирским и грузовым портом

Данные таблицы 4 позволяют понять, чем именно отличается товарная специализация двух портов комплекса — и разница оказывается весьма наглядной.

Таблица 4 — Распределение грузооборота по видам грузов между Международным свободным портом Джурджулешты и Пассажирским и грузовым портом Джурджулешты, январь–май 2026 года

Международный свободный порт Джурджулешты несёт на себе всю нагрузку по жидким наливным грузам: дизельное топливо (125,3 тыс. тонн, 12,1% от объёма МСПД) и автомобильный бензин (50,1 тыс. тонн), по существу, полностью проходят именно через эту гавань, тогда как у Пассажирского и грузового порта подобных позиций в номенклатуре нет вовсе. Лидером по объёму внутри МСПД оказываются семена подсолнечника — 248,6 тыс. тонн, или 24,0% грузооборота порта, второе место удерживает пшеница (199,6 тыс. тонн, 19,3%), а тройку замыкает то самое дизельное топливо. Гравий (102,4 тыс. тонн, 9,9%) и кукуруза (98,3 тыс. тонн, 9,5%) дополняют первую пятёрку, а минеральные удобрения, бензин, уголь, растительное масло, металлопродукция и кокс формируют достаточно равномерный «хвост» из товаров среднего веса.

Пассажирский и грузовой порт демонстрирует совсем иной профиль. Здесь абсолютным лидером выступает пшеница — 142,6 тыс. тонн, или 37,3% от грузооборота этого порта, то есть относительная концентрация на зерне здесь даже выше, чем в международной гавани. Гравий занимает второе место с 77,0 тыс. тонн (20,1%), минеральные удобрения — третье с 46,3 тыс. тонн (12,1%), а вот дальше начинается по-настоящему отличительная черта этого терминала: поваренная соль (44,1 тыс. тонн, 11,5%) проходит исключительно через него — ни одна тонна этой позиции не зафиксирована в международном порту. То же самое относится и к ячменю, живому скоту, семенам рапса и прочим зерновым культурам: каждая из этих позиций целиком, без остатка, обслуживается Пассажирским и грузовым портом. Картина складывается в логичный вывод: международная гавань работает как узел для крупнотоннажных, в том числе наливных и насыпных международных потоков, тогда как речной терминал берёт на себя нишевые, менее габаритные грузы и частично перенимает у соседа поток базового зерна и нерудных материалов, для которых не требуется специализированная инфраструктура глубоководного порта.

Выводы – Пять месяцев 2026 года портовый комплекс Джурджулешты прошёл по траектории «разгон — пик — пауза»: устойчивый рост в феврале и марте, выход на максимум в апреле и заметное, но не катастрофическое отступление в мае, оставившее объём перевалки на треть выше январского старта. Такая динамика говорит скорее о сезонном цикле отгрузок нового и переходящего урожая, чем о структурном изменении спроса, и логично предположить, что летние месяцы способны вернуть показатели к уровню весеннего пика, если зерновая конъюнктура сохранится благоприятной.

На уровне товарной корзины статья фиксирует крайне разную степень концентрации экспорта и импорта: вывоз почти на девять десятых держится на трёх позициях — пшенице, семенах подсолнечника и кукурузе, — тогда как ввоз распределён куда равномернее между гравием, дизельным топливом, минеральными удобрениями и ещё полудесятком сопоставимых по весу товаров. Особого внимания заслуживает встречное движение семян подсолнечника, превращающее эту культуру в крупный двусторонний поток и намекающее на развитую переработку и реэкспортные схемы вокруг портовой свободной зоны.

На уровне географии главным открытием периода стала асимметрия ролей крупнейших партнёров: Турция выступает определяющим покупателем молдавского зерна и масличных, Россия присутствует в статистике исключительно как поставщик импортных грузов, а Румыния, не будучи лидером ни по экспорту, ни по импорту в отдельности, оказывается крупнейшим партнёром комплекса в целом — и эта роль выглядит особенно символично на фоне апрельской сделки, по итогам которой управление международным портом перешло к румынской государственной компании, отвечающей за порты Констанцы. Усиление румынского присутствия в собственности порта совпадает с усилением румынского присутствия в его грузовой базе, и в ближайшие отчётные периоды будет логично наблюдать, продолжится ли эта тенденция к более тесной интеграции с румынской портовой и логистической системой.

Наконец, на уровне рыночной структуры комплекс отчётливо распадается на два функционально разных узла: Международный свободный порт Джурджулешты как универсальный глубоководный терминал с собственной нишей наливных грузов и доминирующей ролью масличных, и Пассажирский и грузовой порт как нишевой речной терминал, специализирующийся на зерне, нерудных материалах и небольшой группе товаров, которые целиком, без какого-либо распределения, проходят только через него. Эта функциональная специализация, судя по всему, устоялась и будет определять характер грузопотока вне зависимости от месячных колебаний совокупных объёмов.

Источник: Юрий Рижа

Lasă un răspuns