Апрель закрепил за пшеницей почти монопольную роль в зерновой корзине Молдовы — 78% объёма против 64% в марте, и казалось, что этот сценарий будет только усиливаться по мере истощения кукурузных запасов. Май опроверг это ожидание самым неожиданным образом. Совокупный экспорт зерновых вырос до 176,0 тыс. тонн на сумму 700,2 млн леев — на 7,0% больше по весу и на 8,9% больше по выручке, чем месяцем ранее (164,6 тыс. тонн и 643,2 млн леев). Но рост обеспечила не пшеница, которая, наоборот, сократилась почти на десятую часть, а кукуруза, объём которой подскочил почти на три четверти. Корзина культур при этом резко сузилась: если в апреле экспортёры отгружали семь позиций, а в марте — восемь, то в мае их осталось только четыре. Старые запасы малых культур — ячменя, гречихи, ржи — окончательно иссякли, и на сцене остались только два тяжеловеса плюс символические остатки сорго и риса.

Второй сюрприз месяца — географический. Ливан, который два месяца подряд безраздельно властвовал на молдавском кукурузном рынке (43% в марте, 52% в апреле), полностью выпал из майского списка покупателей. Его место заняли сразу несколько европейских направлений, причём с кардинально иной динамикой цен и состава поставщиков. В этой статье мы детально разберём, как изменилась структура экспорта пшеницы и кукурузы — двух культур, которые в мае формируют практически весь зерновой поток страны, — и что эти перемены говорят о состоянии рынка на пороге нового сезона.

Общая картина экспорта зерновых в мае 2026 года

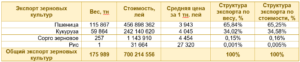

Полная структура майского экспорта зерновых приведена в таблице 1.

Таблица 1 — Структура экспорта зерновых культур из Республики Молдова за май 2026 года

Майская корзина включает всего четыре товарные позиции: пшеницу, кукурузу, сорго зерновое и рис. Для сравнения — в апреле список состоял из семи культур, в марте — из восьми. Уход ячменя, гречихи и ржи из экспортного потока — закономерное следствие межсезонья: запасы этих культур, сформированные урожаем прошлого года, к маю практически исчерпаны, а новый урожай этих позиций ещё не убран. Парадоксально, но сужение ассортимента совпало с ростом совокупных показателей — это первый сигнал того, что майский рост носит избирательный, а не общий характер.

Пшеница осталась лидером корзины, но её позиции заметно ослабли: 115,9 тыс. тонн, или 65,84% по весу и 65,25% по стоимости. Месяцем ранее эти доли составляли 78,17% и 77,05% — падение на 12,3 п.п. по весу и на 11,8 п.п. по стоимости. В абсолютном выражении объём пшеницы сократился с 128,6 тыс. до 115,9 тыс. тонн, то есть на 9,9%, а выручка — с 495,6 млн до 456,9 млн леев, на 7,8%. Любопытно, что выручка снизилась медленнее объёма: средняя цена пшеницы выросла с 3 853 до 3 943 леев за тонну, на 2,3%. Рынок, по всей видимости, начал компенсировать сужающиеся остатки повышением цены реализации.

Кукуруза сыграла на повышение всей корзины. Её объём вырос с 34,3 тыс. до 59,9 тыс. тонн — на 74,7%, а выручка — с 140,6 млн до 242,1 млн леев, на 72,2%. Доля кукурузы по весу подскочила с 20,83% до 34,02%, по стоимости — с 21,87% до 34,58%. Это не сезонный шум, а резкий разворот тренда: ещё в апреле культура считалась межсезонным остатком, а в мае превратилась в основной фактор роста всего зернового экспорта. Любопытно, что средняя цена кукурузы при этом немного снизилась — с 4 104 до 4 045 леев за тонну (-1,4%), а ценовой разрыв между кукурузой и пшеницей сократился с 251 до 102 леев за тонну. Иными словами, две ведущие культуры в мае торговались практически по сопоставимой цене — событие нетипичное для предыдущих месяцев, когда кукуруза стабильно держала премию около 250 леев.

Сорго зерновое подтвердило статус нишевой культуры: 257 тонн, или 0,15% по весу, при цене около 4,45 тыс. леев за тонну — заметно выше и пшеницы, и кукурузы. Рис представлен символическим объёмом — фактически одна тонна на сумму 31,7 тыс. леев, закрывающая остаточные складские позиции. Закономерность, уже отмеченная в предыдущих месяцах, подтвердилась снова: чем меньше объём культуры в корзине, тем выше её удельная цена — нишевые позиции остаются ценовыми чемпионами вне зависимости от того, какие именно культуры формируют этот нишевый сегмент месяц от месяца.

Сопоставление структур по весу и по стоимости внутри корзины показывает, что расхождения между двумя метриками в мае минимальны: у пшеницы разница составляет менее 1 п.п. (65,84% против 65,25%), у кукурузы — чуть больше 0,5 п.п. в обратную сторону (34,02% против 34,58%). Это говорит о том, что цены двух лидирующих культур в мае были близки к средним по рынку, и основной вклад в общую выручку формировался именно объёмом, а не ценовой премией.

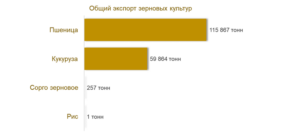

Соотношение объёмов между культурами наглядно представлено на рисунке 1.

Рисунок 1 — Объём экспорта зерновых культур из Молдовы за май 2026 года, тыс. тонн

Диаграмма подтверждает: май — это история двух культур. Пшеница и кукуруза вместе формируют 99,86% всего объёма, оставляя сорго и рису роль статистической погрешности. Именно поэтому детальный анализ месяца логично сосредоточить на этих двух позициях — они определяют всю торговую динамику и заслуживают отдельного, подробного рассмотрения. Рассмотрим пшеницу и кукурузу по очереди — по странам-покупателям и по компаниям-экспортёрам, чтобы увидеть, где именно происходили майские перемены.

Пшеница

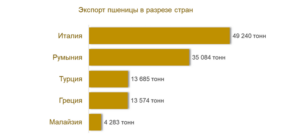

В мае молдавская пшеница нашла покупателей всего в пяти странах — заметно меньше, чем в апреле, когда список включал восемь направлений. Сужение географии при одновременном падении объёма (-9,9%) логично: исчезли периферийные и разовые направления, а основной поток сконцентрировался вокруг проверенных партнёров. Полная страновая структура представлена в таблице 2.

Таблица 2 — Экспорт пшеницы из Молдовы за май 2026 года в разрезе стран-импортёров

Главное событие месяца в пшеничном сегменте — смена лидера. Италия вышла на первое место с 49,2 тыс. тонн, или 42,50% по весу и 43,59% по стоимости — рост относительно апреля почти на половину (+49%, тогда было 33,1 тыс. тонн и 25,70%). Румыния, безраздельно доминировавшая в марте (64%) и удерживавшая первенство в апреле (46,20%), опустилась на вторую строчку: 35,1 тыс. тонн и 30,28% по весу — падение объёма на 41% при сокращении доли почти на 16 процентных пунктов. Перестановка лидеров — не случайность одного месяца, а продолжение тенденции, начатой ещё в апреле: румынская доля снижается третий месяц подряд (64% → 46% → 30%), и переходный коридор постепенно выравнивается в сторону более удалённых, но премиальных рынков.

Цена также подтверждает эту логику: итальянское направление торговалось по 4 045 леев за тонну, румынское — по 3 758 леям, разрыв в 287 леев, или 7,6%. Италия традиционно предъявляет повышенные требования к качеству зерна, и эта премия сохраняется месяц за месяцем независимо от того, какая доля рынка приходится на ту или иную страну.

Турция и Греция делят третью и четвёртую позиции с близкими объёмами — 13,7 и 13,6 тыс. тонн соответственно, доли 11,81% и 11,71% по весу. Оба направления выросли относительно апреля: турецкий объём — почти в два раза (8,7 тыс. тонн в апреле против 13,7 тыс. в мае, +57%), греческий — почти в два раза (7,1 тыс. тонн против 13,6 тыс., +91%). Греция при этом удерживает самую высокую цену в таблице среди крупных покупателей — 4 067 леев за тонну, что объясняет небольшое превышение её доли по стоимости (12,08%) над долей по весу.

Малайзия закрывает список — 4,3 тыс. тонн, 3,70% по весу, по цене 3 992 лея за тонну. Малайзийский объём вырос относительно апреля более чем втрое (1,4 тыс. тонн против 4,3 тыс.), что указывает на укрепление, а не разовый характер этого азиатского направления — молдавская пшеница второй месяц подряд закрепляется на дальнем рынке. Зато из майского списка полностью выпали Швейцария, Великобритания и Таиланд, присутствовавшие в апреле — типичная картина для месяца с более узкой, но более насыщенной по объёму географией.

Географическую структуру майских поставок пшеницы отображает рисунок 2.

Рисунок 2 — Структура объёма экспорта пшеницы из Молдовы за май 2026 года в разрезе стран-импортёров

Диаграмма наглядно показывает: на двух лидеров — Италию и Румынию — приходится почти три четверти всего пшеничного потока (72,78% по весу), а оставшиеся три страны делят явный остаток. Это типичная концентрированная структура для культуры с длинным циклом хранения, когда основные объёмы идут по устойчивым логистическим коридорам, а периферийные направления играют вспомогательную роль.

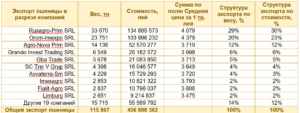

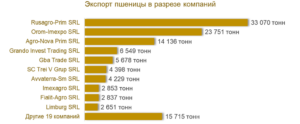

Экспорт майской пшеницы обеспечивали 29 молдавских компаний — на две меньше, чем в апреле (31 компания). Детализация по ведущим игрокам представлена в таблице 3.

Таблица 3 — Экспорт пшеницы из Молдовы за май 2026 года в разрезе компаний-экспортёров

Лидер рынка — Rusagro-Prim SRL: 33,1 тыс. тонн, 29% по весу и 30% по стоимости (134,9 млн леев). Доля компании выросла относительно апреля заметно — с 23% до 29%, то есть компания нарастила контроль над рынком на фоне общего сокращения объёма пшеницы. Цена реализации — 4 079 леев за тонну — выше среднерыночной (3 943 лея), что подтверждает устойчивую модель компании: рост доли не сопровождается демпингом.

Orom-Imexpo SRL удерживает второе место: 23,8 тыс. тонн, 20% по весу и 23% по стоимости. Расхождение долей в 3 п.п. в пользу стоимости — фирменный почерк компании, прослеживающийся уже не первый месяц. Цена — 4 379 леев за тонну, максимум среди всех крупных экспортёров и почти на 11% выше среднеотраслевой. В апреле цена компании составляла 4 403 лея — практически идентичный уровень, что говорит об устойчивой коммерческой стратегии работы в премиальном ценовом сегменте.

Agro-Nova Prim SRL занимает третью строчку с 14,1 тыс. тонн, но её доля сократилась с 17% в апреле до 12% в мае — самое заметное снижение позиций среди топ-3. Цена при этом практически не изменилась (3 719 леев против апрельских 3 722 леев) — компания не теряет в цене, но теряет в относительном объёме на фоне опережающего роста лидера.

Совокупная доля трёх лидеров выросла с 59% в апреле до 61% в мае — рынок пшеницы стал чуть более концентрированным, хотя и не критично. Состав топ-10 при этом обновился: в майский список вошли Grando Invest Trading SRL (6,5 тыс. тонн, цена 3 998 леев), Gba Trade SRL (5,7 тыс. тонн, 3 713 леев) и Fialit-Agro SRL (2,8 тыс. тонн, 3 806 леев) — компании, не входившие в апрельскую десятку. Зато выбыли Vadalex Grains SRL, занимавшая в апреле четвёртое место с 8% объёма, и Rostan SRL — заметная перестройка состава крупных игроков при сохранении тройки абсолютных лидеров.

«Другие 19 компаний» суммарно обеспечили 15,7 тыс. тонн — 14% объёма и 12% стоимости. Разрыв в 2 п.п. в пользу весовой доли подтверждает: мелкие экспортёры в среднем продают пшеницу дешевле, чем топ-10 игроков.

Соотношение сил между компаниями наглядно передаёт рисунок 3.

Рисунок 3 — Структура объёма экспорта пшеницы из Молдовы за май 2026 года в разрезе компаний-экспортёров

Краткие выводы по пшенице. Май принёс пшеничному сегменту смену географического лидера — Италия впервые за три месяца обошла Румынию, — а также рост концентрации среди компаний при общем сокращении объёма. Снижение доли пшеницы в зерновой корзине с 78% до 66% не является кризисным сигналом: это естественный этап истощения сезонных запасов, сопровождающийся ростом цены реализации. Рынок компенсирует объём ценой, а не наоборот.

Кукуруза

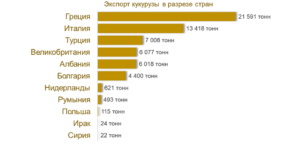

Майский экспорт кукурузы — главное событие месяца: объём достиг 59,9 тыс. тонн против 34,3 тыс. в апреле, рост на 74,7%. Выручка увеличилась пропорционально — с 140,6 млн до 242,1 млн леев (+72,2%). Поставки осуществлялись в 11 стран — то же количество направлений, что и в апреле, но с принципиально иным составом. Страновая структура представлена в таблице 4.

Таблица 4 — Экспорт кукурузы из Молдовы за май 2026 года в разрезе стран-импортёров

Главная новость месяца — полное отсутствие Ливана в списке покупателей. Страна, которая в марте обеспечивала 43% кукурузного экспорта, а в апреле нарастила долю до 51,77%, в мае исчезла из таблицы целиком. Для рынка, два месяца, подряд демонстрировавшего усиливающуюся зависимость от одного покупателя, это резкий и значимый разворот — повод присмотреться к тому, что происходит со спросом на ливанском направлении, будь то платёжеспособность, изменение логистики или переориентация закупок на другие рынки.

Образовавшуюся нишу заняли сразу несколько европейских направлений. Греция вышла на первое место — 21,6 тыс. тонн, 36,11% по весу и 36,86% по стоимости. В абсолютном выражении это рост более чем втрое относительно апрельских 7,0 тыс. тонн (+207%). Италия совершила ещё более резкий скачок — с 2,3 тыс. до 13,4 тыс. тонн (+473%), поднявшись с пятой позиции на вторую (22,44% по весу). Турция показала, пожалуй, самый драматичный разворот: в апреле страна закупила лишь 22 тонны кукурузы (0,06% объёма), а в мае — уже 7,0 тыс. тонн, заняв третью строчку с долей 11,72%. Такой скачок — не статистическая случайность, а признак того, что турецкий рынок открылся для молдавской кукурузы практически с нуля.

Великобритания дебютировала в кукурузном сегменте сразу на четвёртой позиции — 6,1 тыс. тонн, 10,16% по весу, по цене 3 443 лея за тонну — самой низкой среди крупных покупателей. В апрельском списке кукурузы британского направления не было вовсе: оно фигурировало только в пшеничном сегменте. Албания сохранила присутствие в первой пятёрке, нарастив объём более чем вдвое — с 2,9 до 6,0 тыс. тонн, при этом её цена остаётся самой высокой среди значимых покупателей — 4 412 леев за тонну, премия около 9% к среднерыночному уровню (4 045 леев за тонну). Болгария тоже прибавила — с 3,1 до 4,4 тыс. тонн, удержав вторую по величине цену (4 219 леев).

Голландское направление — новый участник майского списка: 621 тонна по цене 4 147 леев. Хвост таблицы заняли Румыния, Польша, Ирак и Сирия с объёмами от 22 до 493 тонн. Примечательна Польша: всего 115 тонн, но по цене 8 179 леев за тонну — вдвое выше рынка, что типично для нишевых, вероятно семенных или специализированных партий. Сирия — новый покупатель месяца, сменивший в „хвосте” таблицы Сербию и Украину, фигурировавших в апрельском списке.

Географическое распределение объёмов кукурузного экспорта представлено на рисунке 4.

Рисунок 4 — Структура объёма экспорта кукурузы из Молдовы за май 2026 года в разрезе стран-импортёров

Диаграмма фиксирует принципиально иную картину концентрации, чем в апреле: вместо одного доминирующего покупателя, забиравшего больше половины объёма, май показывает распределённую структуру, где три лидера — Греция, Италия и Турция — формируют 70,27% потока, а оставшиеся восемь направлений делят разумный остаток. Снижение зависимости от единственного покупателя — позитивный сигнал устойчивости канала, даже если он стал прямым следствием ухода крупнейшего клиента.

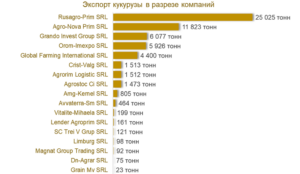

Майский кукурузный рынок обслуживали 17 молдавских компаний — больше, чем в апреле (14 компаний), что логично соответствует росту объёма на три четверти. Расстановка сил по компаниям представлена в таблице 5.

Таблица 5 — Экспорт кукурузы из Молдовы за май 2026 года в разрезе компаний-экспортёров

Rusagro-Prim SRL подтвердила лидерство: 25,0 тыс. тонн, 41,86% по весу и 43,04% по стоимости — доля практически идентична апрельской (41,94%), при этом абсолютный объём вырос на 74% вслед за рынком. Цена реализации — 4 137 леев за тонну, заметно выше апрельского уровня (3 931 лей, +5,2%). Компания нарастила объём пропорционально рынку, сохранив долю и одновременно улучшив ценовые условия — редкое сочетание.

Главная неожиданность месяца — резкая перестановка на втором и третьем местах. Agro-Nova Prim SRL поднялась с третьей позиции на вторую: 11,8 тыс. тонн, 19,78% по весу — рост, который выглядит скромно на фоне общего рынка, но выводит компанию выше прежнего вице-лидера. А вот Orom-Imexpo SRL, занимавшая в апреле второе место с долей 27,63%, в мае опустилась на четвёртую строчку — всего 9,91% при объёме 5,9 тыс. тонн. Это снижение почти на 38% в абсолютном выражении произошло на фоне роста всего рынка на три четверти — расхождение, которое указывает на сознательное смещение коммерческого фокуса компании, а не на случайное колебание. Цена Orom-Imexpo также скорректировалась вниз — с 4 426 до 4 056 леев за тонну (-8,4%).

Третью позицию неожиданно заняла Grando Invest Group SRL — компания, отсутствовавшая в апрельском кукурузном списке вовсе (тогда она экспортировала только пшеницу). В мае на её счету сразу 6,1 тыс. тонн, 10,16% объёма. Примечательная деталь: объём компании (6 077 тонн) почти точно совпадает с объёмом британских закупок (6 077 тонн) — судя по всему, речь идёт об эксклюзивном канале «один экспортёр — один покупатель», обслуживающем именно британское направление.

Похожая картина и у пятой позиции — Global Farming International SRL, новое имя в кукурузном экспорте: 4,4 тыс. тонн, что зеркально совпадает с объёмом болгарских закупок. Подобные точные совпадения — не статистическая случайность, а признак прямых контрактных отношений между конкретным экспортёром и конкретным импортёром, минующих распределённые сбытовые каналы.

Совокупная доля трёх лидеров рынка (вне зависимости от их состава) снизилась с почти 94% в апреле до 71,8% в мае — концентрация ослабла заметно, даже при том, что Rusagro-Prim сохранила и упрочила позиции. Это означает, что весь прирост объёма распределился между новыми и средними игроками, а не достался исключительно лидеру.

Соотношение объёмов между компаниями демонстрирует рисунок 5.

Рисунок 5 — Структура объёма экспорта кукурузы из Молдовы за май 2026 года в разрезе компаний-экспортёров

Краткие выводы по кукурузе. Май стал переломным месяцем для кукурузного экспорта Молдовы: исчезновение Ливана с покупательской карты компенсировано резким ростом интереса со стороны Греции, Италии и Турции, а общий объём вырос почти на три четверти. На уровне компаний рынок одновременно укрупнился — за счёт новых игроков с эксклюзивными контрактами на конкретные направления — и стал менее концентрированным, чем в предыдущие два месяца.

Итоговые выводы – Май 2026 года изменил саму логику молдавского зернового экспорта. Если март и апрель развивались по сценарию «пшеница укрепляется, кукуруза истощается», то май перевернул эту динамику: пшеница потеряла почти десятую часть объёма, а кукуруза прибавила три четверти, перераспределив структуру корзины с 78/21 в апреле на 66/34 в мае. При этом совокупный экспорт зерновых вырос — 176,0 тыс. тонн и 700,2 млн леев против 164,6 тыс. тонн и 643,2 млн леев месяцем ранее (+7,0% и +8,9% соответственно). Любопытно, что этот рост сопровождался сужением ассортимента культур с семи до четырёх позиций: рынок не расширился вширь, а сконцентрировался на двух главных продуктах, нарастив именно их объёмы.

Географический рисунок месяца — один из самых насыщенных за последние три месяца. В пшеничном сегменте Италия впервые обошла Румынию, завершив трёхмесячный цикл снижения румынской доли с 64% до 30%. В кукурузном сегменте произошла куда более резкая перестройка: Ливан, доминировавший два месяца подряд, полностью выпал из списка покупателей, а его место заняла комбинация Греции, Италии и впервые масштабно проявившей себя Турции. Появление новых направлений — Великобритании и Нидерландов в кукурузе, устойчивое закрепление Малайзии в пшенице — говорит о том, что молдавские трейдеры активно ищут замену традиционным каналам и небезуспешно их находят.

Ценовая картина мая внесла важный нюанс в общую динамику: ценовой разрыв между пшеницей и кукурузой сократился со стабильных 251 леев за тонну в апреле до всего 102 леев в мае — пшеница подорожала (3 853 → 3 943 лея, +2,3%), а кукуруза слегка подешевела (4 104 → 4 045 леев, -1,4%). Две культуры впервые за рассматриваемый период торговались практически по сопоставимой цене, что нетипично для предыдущей сезонной модели, где кукуруза стабильно держала премию. Нишевые позиции — сорго по 4,45 тыс. леев за тонну — продолжают подтверждать правило: чем меньше объём, тем выше удельная цена.

На уровне компаний месяц показал разнонаправленные тенденции в двух культурах. В пшенице концентрация выросла — топ-3 экспортёра нарастили совокупную долю с 59% до 61%, а Rusagro-Prim SRL укрепила позицию безусловного лидера. В кукурузе, напротив, концентрация заметно снизилась — с почти 94% до 72% — благодаря выходу на рынок новых компаний с узкоспециализированными, по всей видимости эксклюзивными контрактами на конкретные страны-покупатели (Grando Invest Group SRL и Великобритания, Global Farming International SRL и Болгария). Rusagro-Prim SRL остаётся системным игроком в обеих культурах и продолжает доминировать независимо от конъюнктурных колебаний.

Май задаёт интересную развилку для летних месяцев. Если кукурузный бум продолжится, а европейские покупатели закрепятся в роли постоянных партнёров взамен Ливана, это станет позитивным сигналом диверсификации экспортных каналов. Если же майский скачок окажется разовым эпизодом — например, реализацией отложенного спроса или закрытием контрактов перед новым сезоном, — июньские данные покажут возврат к более скромным объёмам. Трейдерам стоит внимательно следить за тем, удержат ли Греция, Италия и Турция набранные позиции в кукурузе, и закрепится ли итальянское лидерство в пшеничном сегменте, или же это временная перестановка на фоне сокращающихся запасов старого урожая.

Источник: Юрий Рижа

Lasă un răspuns