Începând cu anul 2024, Republica Moldova s-a confruntat cu un val neobișnuit de importuri masive de zahăr alb ieftin – fenomen practic inexistent anterior. Principala sursă a acestor importuri a fost Serbia, iar volume considerabile au venit și din Uniunea Europeană.

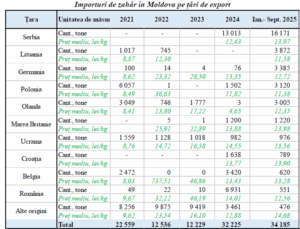

Dacă până în 2024 Moldova nu importa aproape deloc zahăr din Serbia, în perioada ianuarie–septembrie 2025 acest stat a ajuns să acopere 51% din totalul importurilor, la prețuri sub costul local de producție.

Zahărul sârbesc, susținut de subvenții interne, a ajuns pe piața moldovenească la un preț mediu de aproximativ 14 lei/kg, în timp ce zahărul produs în țară se comercializa în jur de 18 lei/kg. Practic, importul a fost cu 20–25% mai ieftin decât produsul intern, ceea ce a exercitat o presiune puternică asupra producătorilor locali, deja afectați de costuri ridicate și producție redusă în 2024.

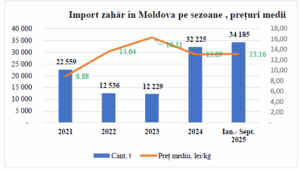

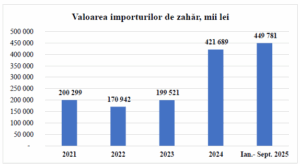

Datele arată o explozie a volumelor importate: după niveluri moderate în 2022–2023 (circa 12–13 mii tone/an), importurile au urcat la 32 225 tone în 2024 (la 13,09 lei/kg), iar în primele nouă luni din 2025 au depășit această cantitate, ajungând la 34 185 tone (13,16 lei/kg). Drept urmare, valoarea totală a importurilor a crescut de la circa 200,3 mil. lei în 2021 la peste 421,7 mil. lei în 2024 și 449,8 mil. lei în ianuarie–septembrie 2025.

Aceste evoluții au fost alimentate de recolte slabe la nivel intern și de liberalizarea parțială a importurilor. Prețul mediu de import a crescut de la sub 9 lei/kg în 2021 la 16,3 lei/kg în 2023, pentru ca ulterior să scadă la circa 13,1 lei/kg în 2024–2025, odată cu revenirea pe piață a volumelor mari din UE și Serbia.

Fără intervenție statală, riscul de substituire aproape totală a producției interne devenise iminent, amenințând un lanț agroindustrial construit în două decenii – cu investiții de circa 130 milioane euro în procesare și peste 3 000 locuri de muncă în mediul rural.

În mod normal, piața moldovenească a zahărului este protejată prin taxe vamale foarte înalte: 75% din valoare pentru importurile în afara acordurilor preferențiale. Totuși, în perioada 2021–2025 au existat mai multe mecanisme care au permis intrarea masivă a zahărului fără taxe:

-

Contingent OMC (1 000 tone/an, tarif redus 10%)

-

Acordul DCFTA cu UE – 5 500 tone/an cu taxă de 10% (majorat în 2025 la 9 000 tone/an duty-free)

-

Marea Britanie – cotă separată de 1 200 tone/an fără taxe

-

CEFTA (Serbia) – import nelimitat fără taxe (până în octombrie 2025)

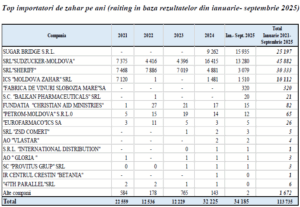

În 2024–2025 utilizarea acestor facilități a atins un nivel record. Între ianuarie 2024 și septembrie 2025, 47,4% din importuri au venit din UE și Marea Britanie, iar 48,5% din Serbia. Aproape jumătate au fost realizate chiar de producătorii locali, forțați de deficitul intern să acopere piața cu importuri.

Serbia a livrat peste 29 000 tone în această perioadă, la 12,43 lei/kg în 2024 și 13,97 lei/kg în 2025. În paralel, unele state UE au vândut chiar mai ieftin: Lituania (11,58 lei/kg), Germania (12,72 lei/kg), ceea ce a amplificat presiunea concurențială.

În octombrie 2025, Guvernul a decis suspendarea temporară a regimului liber CEFTA pentru Serbia, reintroducând taxele vamale standard pentru 200 de zile (10% până la 1 000 tone, apoi 75%). Măsura are rolul de a reechilibra piața și de a preveni dispariția sectorului autohton.

Autoritățile susțin că prețurile pentru consumatori nu vor crește brusc, datorită contingentelor suplimentare din UE și a recoltei interne mai bune din 2025, care reduce presiunea asupra importurilor.

![]()

Lasă un răspuns