Сегмент грузовых и автобусных шин занимает второе место по значимости, составляя 407 тыс. единиц на сумму 778 млн леев. В отличие от легкового сегмента, здесь наблюдается отчетливое снижение импорта: с 224 тыс. штук в 2024 году до 183 тыс. в 2025-м, что означает сокращение на 18% или 41 тыс. единиц в абсолютном выражении. Такая динамика может быть связана с замедлением в секторе грузоперевозок или оптимизацией эксплуатации коммерческого транспорта.

Географическая структура грузового сегмента демонстрирует еще большую концентрацию на азиатских поставщиках (таблица 12).

Китай контролирует половину рынка с долей 50% (206 тыс. штук), однако китайский импорт существенно снизился: со 115 тыс. до 90 тыс. единиц, что составляет падение на 22%. Турция удерживает 30% рынка (121 тыс. штук) также при снижении с 66 тыс. до 54 тыс. единиц. Совокупно Китай и Турция формируют 80% грузового импорта, что указывает на высокую зависимость от этих двух поставщиков.

Китай контролирует половину рынка с долей 50% (206 тыс. штук), однако китайский импорт существенно снизился: со 115 тыс. до 90 тыс. единиц, что составляет падение на 22%. Турция удерживает 30% рынка (121 тыс. штук) также при снижении с 66 тыс. до 54 тыс. единиц. Совокупно Китай и Турция формируют 80% грузового импорта, что указывает на высокую зависимость от этих двух поставщиков.

Сербия находится на третьем месте с 5% долей (22 тыс. штук) и демонстрирует рост с 9 тыс. до 13 тыс. единиц. Вьетнам занимает четвертую позицию с 4% (16 тыс. штук) при стабильных объемах около 8 тыс. единиц ежегодно. Украинские поставки грузовых шин составили всего 11 тыс. штук (3% рынка) при снижении с 6 тыс. до 5 тыс. единиц. География поставок грузовых шин охватывает 33 страны: в 2024 году импорт велся из 33 государств, в 2025-м – из 30. Рисунок 11 наглядно показывает доминирование китайско-турецкого дуополия в грузовом сегменте.

Китай формирует 52% стоимостного объема (403 млн леев), что пропорционально выше его количественной доли благодаря среднему ценовому уровню. Китайский импорт в стоимостном выражении сократился с 232 млн до 171 млн леев – падение на 26%, что превышает количественное снижение. Турция удерживает 21% стоимости (166 млн леев) при сокращении с 95 млн до 70 млн леев.

Китай формирует 52% стоимостного объема (403 млн леев), что пропорционально выше его количественной доли благодаря среднему ценовому уровню. Китайский импорт в стоимостном выражении сократился с 232 млн до 171 млн леев – падение на 26%, что превышает количественное снижение. Турция удерживает 21% стоимости (166 млн леев) при сокращении с 95 млн до 70 млн леев.

Сербия занимает третье место с долей в 8% от общей стоимости (61 млн леев), что выше её количественного показателя и указывает на более дорогую продукцию. Импорт из Сербии вырос с 27 млн до 33 млн леев. На долю Вьетнама приходится 7% от общего объёма в стоимостном выражении (52 млн леев), что также свидетельствует о более высоком позиционировании по сравнению с 4% от общего объёма в количественном выражении. Польша при скромных объёмных показателях (3 тыс. штук) составила 2% от общей стоимости (15 млн леев), что свидетельствует о поставках специализированной дорогостоящей продукции. На рисунке 12 показано распределение стоимости в грузовом сегменте.

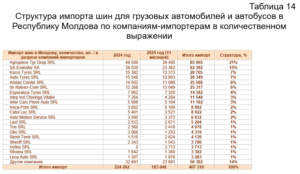

Лидер остается прежним — Agropiese Tgr Grup SRL с долей рынка 21 % (86 тыс. штук), хотя объемы снизились с 47 тыс. до 39 тыс. единиц. SA Eximotor SA удерживает второе место с долей 15 % (62 тыс. штук) при существенном падении с 39 тыс. до 23 тыс. единиц — сокращение на 40 %.

Лидер остается прежним — Agropiese Tgr Grup SRL с долей рынка 21 % (86 тыс. штук), хотя объемы снизились с 47 тыс. до 39 тыс. единиц. SA Eximotor SA удерживает второе место с долей 15 % (62 тыс. штук) при существенном падении с 39 тыс. до 23 тыс. единиц — сокращение на 40 %.

Korss Tyres SRL занимает третье место с долей 7 % (29 тыс. штук), также сократившись с 15 тыс. до 13 тыс. единиц. Auto Tyres SRL делит третье-четвёртое место с долей 7 % (28 тыс. штук), сократившись с 16 тыс. до 13 тыс. единиц. Показательно появление в топ-20 компании Hyllus SRL, которая в 2024 году не осуществляла импорт, а в 2025-м завезла 4 тыс. штук, сразу войдя в число крупнейших операторов.

Количество компаний-импортёров грузовых шин составляет 103: в 2024 году операции вели 88 компаний, в 2025-м — 77, что подтверждает общемировой тренд на консолидацию. На рисунке 13 показана концентрация импорта грузовых шин среди ведущих игроков.

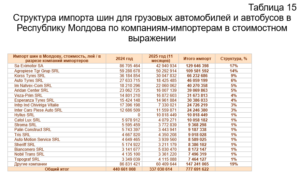

Компания SA Eximotor SA лидирует по стоимости с долей 17 % (130 млн леев), несмотря на второе место по количеству, что указывает на специализацию компании на премиальной продукции. Стоимостной оборот компании сократился с 87 млн до 43 млн леев — падение на 50 %, что существенно превышает количественное снижение.

Компания SA Eximotor SA лидирует по стоимости с долей 17 % (130 млн леев), несмотря на второе место по количеству, что указывает на специализацию компании на премиальной продукции. Стоимостной оборот компании сократился с 87 млн до 43 млн леев — падение на 50 %, что существенно превышает количественное снижение.

Agropiese Tgr Grup SRL занимает второе место по стоимости с долей 14 % (110 млн леев), при этом её стоимость снизилась с 59 млн до 50 млн леев. Korss Tyres SRL удерживает третью позицию с долей 9 % (66 млн леев), также ориентируясь на более дорогой сегмент. Компания Hyllus SRL, появившаяся только в 2025 году, сразу же сформировала оборот в 11 млн леев и вошла в топ-11 по стоимости. Это свидетельствует о выходе на рынок крупного специализированного игрока, ориентированного на высокомаржинальную продукцию. На рисунке 14 показано распределение стоимости в грузовом сегменте.

Выводы

Молдавский рынок импорта шинной продукции демонстрирует неоднородную динамику с разнонаправленными тенденциями в различных сегментах. Общий объем поставок за период с 2024 по ноябрь 2025 года составил 2,12 млн единиц на сумму 2,17 млрд леев, при этом наблюдается небольшое снижение импорта на 3 % в количественном выражении между двумя анализируемыми периодами.

Структурный анализ показывает абсолютное доминирование легкового сегмента, на долю которого приходится 71 % количественного и 55 % стоимостного объёма импорта. Этот сегмент демонстрирует устойчивость: в 2025 году он вырастет на 2 %, что свидетельствует о стабильном спросе со стороны владельцев легковых автомобилей. В отличие от него, грузовой и автобусный сегменты переживают спад: их доля сократится на 18 %, что может быть связано с замедлением темпов роста в секторе коммерческих перевозок или оптимизацией парка грузового транспорта.

Географический анализ показывает критическую зависимость молдавского рынка от азиатских производителей, в первую очередь от Китая, на долю которого приходится 59 % количественного и 46 % стоимостного импорта. При этом китайские поставки демонстрируют рост в легковом сегменте и существенное снижение в грузовом, что указывает на структурную трансформацию китайского экспорта в сторону массового легкового рынка. Турция удерживает вторую позицию с долей рынка 16 %, но демонстрирует снижение во всех сегментах.

Обращает на себя внимание рост присутствия сербских компаний, особенно в легковом сегменте, где поставки выросли на 46%. Это может свидетельствовать об успешной экспансии сербских производителей на молдавский рынок и их конкурентоспособности по соотношению цена-качество. Украинский импорт в легковом сегменте существенно сократился на 29%, что, очевидно, связано с внешними обстоятельствами и логистическими ограничениями.

Ценовой анализ показывает противоречивые тенденции. Легковые шины умеренно дорожают на 2 %, что может быть связано с инфляционными процессами и ростом себестоимости. Грузовые шины дешевеют на 6 %, что в условиях снижения спроса может указывать на ценовую конкуренцию между поставщиками. Резкий рост цен на строительные и промышленные шины на 86 % объясняется скорее структурным сдвигом в пользу более специализированной продукции, чем общим ценовым трендом.

Структура импортеров демонстрирует умеренную концентрацию: 20 крупнейших компаний контролируют 82 % рынка, при этом общее количество операторов сократилось с 229 до 207, что свидетельствует о консолидации и уходе мелких игроков. Лидер рынка Agropiese Tgr Grup SRL занимает 16 % в обоих сегментах, демонстрируя диверсифицированную стратегию. Интересно появление новых крупных игроков, таких как Hyllus SRL в грузовом сегменте, что указывает на сохраняющуюся привлекательность рынка для новых участников.

Стоимостная дифференциация между компаниями указывает на различия в бизнес-моделях: одни операторы сосредоточены на массовом импорте дешевой продукции, другие специализируются на премиальном сегменте с меньшими объемами, но более высокой маржинальностью. Это особенно заметно в сегменте грузоперевозок, где позиции компаний по количеству и стоимости существенно различаются.

Для трейдеров и импортеров ключевыми выводами являются следующие аспекты. Легковой сегмент сохраняет устойчивость и потенциал роста, в то время как грузовой переживает коррекцию. Зависимость от поставок из Китая остается критически высокой, что создает риски при возможных изменениях в торговой политике или логистике. Появление альтернативных поставщиков, таких как Сербия, открывает возможности для диверсификации закупок. Рынок консолидируется, создавая барьеры для мелких игроков, но оставляя возможности для специализированных операторов в премиальных нишах.

Прогнозируя развитие ситуации, можно ожидать сохранения текущих тенденций: умеренного роста легкового сегмента на фоне стабилизации автопарка, дальнейшего снижения импорта грузовых шин при отсутствии роста экономической активности, усиления позиций китайских производителей в массовом сегменте и постепенной диверсификации поставщиков в премиальных категориях. Молдавский рынок шин остается импортозависимым, открытым для международной конкуренции и чувствительным к макроэкономическим факторам, что создает как возможности, так и риски для участников торговых операций.

![]()

Lasă un răspuns