Апрель 2026 года закономерно и предсказуемо вписался в масличный календарь Молдовы: после мартовских 92,4 тыс. тонн рынок продолжил снижаться, сократившись до 62,9 тыс. тонн совокупного физического объема. Выручка составила 784,4 млн леев. Снижение тоннажа примерно на 32% по сравнению с мартом — не аномалия, а естественный ход торгового цикла: запасы урожая 2025 года истощаются, а новый сезон ещё не начался. Важнее другое: структура экспорта не просто устоялась, она стала ещё более сфокусированной: шесть товарных позиций, каждая из которых нашла своего покупателя, при этом две из них сформировали 99% всего объёма.

Апрельский обзор примечателен еще и тем, что рапсовый сегмент, практически исчезнувший в марте (304 тонны, одна сделка), снова появился в поле зрения. 2,7 тыс. тонн, два направления, четыре экспортера: это уже торговая структура, а не разовый контракт. Подсолнечный блок, в свою очередь, претерпел внутренние изменения: список лидирующих компаний обновился, а главный апрельский игрок — Rusagro-Prim SRL — вышел на первое место, которое в марте уверенно занимала компания Orom-Imexpo SRL.

Настоящий обзор построен по традиционной схеме: сначала общая структура экспорта масличных культур в апреле, затем подробный анализ двух ключевых культур — семян подсолнечника и рапса — с точки зрения географии поставок и корпоративного состава экспортеров, и, наконец, итоговые выводы с акцентом на апрельские тенденции в контексте предыдущих месяцев.

Общая картина экспорта масличных культур за апрель 2026 года

Совокупная структура апрельских поставок отражена в таблице 1.

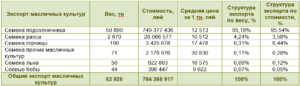

Таблица 1 — Структура экспорта масличных культур из Республики Молдова за апрель 2026 года

Апрельская корзина включала шесть товарных позиций — и в этом разнообразии уже заложен определенный аналитический посыл. Рынок не просто гонит подсолнечник — он тестирует целый спектр масличных культур, пусть и с крайне неравномерным распределением объемов.

Как и ожидалось, лидируют семена подсолнечника: 59,9 тыс. тонн на сумму 749,4 млн леев, или 95,2% от общего физического объема экспорта. В стоимостном выражении их доля чуть выше — 95,5%, что означает незначительную ценовую премию подсолнечника по сравнению со средней ценой по корзине. На рисунке 1 наглядно показано это соотношение: столбец, посвященный подсолнечнику, фактически «занимает» все пространство диаграммы, а остальные позиции выглядят едва заметными полосками.

Рисунок 1 — Объём экспорта масличных культур из Республики Молдова за апрель 2026 года, тонн

Если посмотреть на оставшиеся пять позиций, можно обнаружить характерный ценовой парадокс. Семена рапса (2,7 тыс. тонн) составляют 4,2% по весу, но лишь 3,6% по стоимости — это говорит о том, что рапс продавался с дисконтом по отношению к подсолнечнику. Иная картина наблюдается у нишевых культур. Семена горчицы (196 тонн, 0,31% по весу) принесли 0,44% выручки — их цена составила 17,5 тыс. леев/тонну на 40% превышает подсолнечный уровень в 12,5 тыс. леев/тонну. Ещё более разительна картина по группе «прочих масличных»: 71 тонна, 0,11% по весу — но 0,28% по стоимости, при цене 30,8 тыс. леев/тонну, то есть в 2,5 раза дороже подсолнечника. Семена льна (56 тонн) ушли по 16,6 тыс. лей/тонна — премия около 32%. Единственная культура, опустившаяся ниже уровня цен на подсолнечник, — соевые бобы (44 тонны, 9,0 тыс. леев/тонна), что вполне соответствует мировому соотношению цен на необработанную сою и переработанные масличные культуры.

Общий вывод по корзине апреля: молдавский масличный экспорт сформирован на 95% подсолнечником и на 4% рапсом — совокупно без малого 99% тоннажа. Нишевые позиции интересны с точки зрения удельной доходности, однако их физический вес пока остаётся декоративным. Именно два лидирующих сегмента заслуживают детального разбора.

Семена подсолнечника

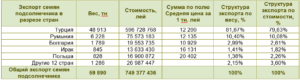

В таблице 2 представлена география поставок подсолнечника в апреле.

Таблица 2 — Экспорт семян подсолнечника из Молдовы в апреле 2026 года с разбивкой по странам-импортёрам

59,9 тыс. тонн молдавского подсолнечника в апреле нашли покупателей в 17 странах — география поставок широкая, хотя и неравномерная. Реальное торговое ядро традиционно гораздо уже: четыре крупных покупателя обеспечивают 97% физического объема, а пятерка в целом — чуть более 98%.

Безусловный магнит для молдавского подсолнечника — Турция: 48,9 тыс. тонн, или 81,7% от всего апрельского экспорта этой культуры. Это уже не просто доминирование — это структурная зависимость от одного направления. В стоимостном выражении Турция обеспечила 79,6% выручки, то есть её доля по весу на два процентных пункта выше доли по стоимости. Причина — цена: 12,2 тыс. Цена составила 1000 леев за тонну, что примерно на 2,5% ниже среднего показателя по всему экспорту подсолнечника. Крупнейший покупатель работает с традиционным оптовым дисконтом.

Наглядная диспропорция между Турцией и остальными странами видна на рисунке 2.

Рисунок 2 — Структура объёма экспорта семян подсолнечника за апрель 2026 года в разрезе стран-импортёров

Румыния заняла привычное второе место: 6,2 тыс. тонн (10,4% по весу) по цене 12,1 тыс. леев за тонну. Соотношение долей по весу и по стоимости практически зеркальное — 10,40% против 10,08%, что говорит о нейтральной ценовой позиции на рынке. Замыкает тройку лидеров Болгария с 1,8 тыс. тонн (3,0 % по весу), но получила лишь 2,6 % выручки: цена в 10,9 тыс. леев за тонну — самая низкая среди пяти ведущих покупателей. Приграничная логика «объем в ущерб марже» воспроизводится и здесь.

Настоящие ценовые открытия апреля — Ирак и Польша. Ирак принял 845 тонн (1,4% от общего веса), но обеспечил 1,8% выручки: цена в 16,1 тыс. леев за тонну почти на треть выше, чем в Турции. Это нетривиальное направление — Ирак традиционно не входит в число типичных покупателей молдавской агропродукции, и столь высокая удельная стоимость наводит на мысль о специфическом спросе: возможно, речь идет о конкретных сортах, определенном качестве или нишевом применении сырья. Польша при чуть меньшем объеме (828 тонн, 1,4% по весу) получила 2,3% выручки по цене 20,4 тыс. леев за тонну — на 67% дороже, чем в Турции. Это рекордная цена среди пяти поименованных покупателей за месяц, и разрыв слишком велик, чтобы объяснить его только логистикой. Скорее всего, в апреле Польша получала высококачественные или сертифицированные партии, предназначенные для специализированной переработки.

Совокупная группа «других 12 стран» — всего 1,3 тыс. тонн по весу (2,2%), зато 3,6% выручки. Средняя удельная стоимость в этом сегменте неизбежно высока: именно здесь, на дальних и нишевых направлениях, молдавские трейдеры получают максимальную прибыль. Апрельская география поставок подсолнечника лишний раз подтверждает эту закономерность: Турция — объем, Польша и нишевые рынки — доходность.

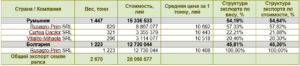

Таблица 3 представляет корпоративный срез апрельских поставок подсолнечника.

Таблица 3 — Экспорт семян подсолнечника из Молдовы за апрель 2026 года в разрезе компаний-экспортёров

В апреле семена подсолнечника экспортировали 46 молдавских компаний. Это внушительное число участников рынка, хотя реальная концентрация, как обычно, гораздо выше. Два крупнейших игрока вместе обеспечивают более половины всего объема экспорта.

Лидером апреля стала компания Rusagro-Prim SRL: 17,8 тыс. тонн, или ровно 30% от общего объема экспорта подсолнечника. Выручка составила 221,6 млн леев (30% от общей стоимости), средняя цена реализации — 12,5 тыс. леев за тонну, что практически соответствует среднерыночному показателю. Это классический портрет лидера по объему: максимальный тоннаж, рыночная цена без выраженных надбавок, стабильный контрактный поток. Показательно, что в марте «Русагро-Прим» уступала первенство «Ором-Имэкспо» с отрывом в 2,6 раза по объёму. Смена лидера в апреле говорит о высокой волатильности корпоративных позиций в этом сегменте.

Второе место в апреле занимает компания Orom-Imexpo SRL — 15,0 тыс. тонн (25% по весу) при выручке 183,1 млн леев (24% по стоимости). Соотношение долей здесь обратное: стоимостная доля на процентный пункт ниже весовой, цена — 12,2 тыс. леев за тонну, что чуть ниже среднерыночной. В марте доля Orom-Imexpo составляла 30% при цене 12,3 тыс. 11,7 тыс. леев за тонну — картина та же, но теперь компания на втором месте. Замыкает тройку лидеров SC Trans Cargo Terminal SRL с 4,1 тыс. тонн (7 %) по цене 11,7 тыс. леев за тонну.

Структура рынка хорошо видна на рисунке 3: пирамидальная форма с двумя ярко выраженными лидерами, плотной «серединой» из компаний с долями 3–4 % и длинным «хвостом» участников, доля каждого из которых не превышает 2 %.

Рисунок 3. Структура объема экспорта семян подсолнечника за апрель 2026 года в разрезе компаний-экспортеров

Среди компаний «среднего звена» — Crown SRL, Good Grain Group SRL, Ancom-Agro SRL, Vadalex Grains SRL — каждая занимает 3–4 % по объёму. Отдельно стоит Crown SRL: при скромных 2,6 тыс. тонн (4 % по весу) компания обеспечила 6 % выручки. Цена реализации — 15,8 тыс. леев за тонну, что на 26 % выше среднерыночного уровня. В марте Crown демонстрировала аналогичную модель по цене 16,9 тыс. леев за тонну. Стабильная ценовая премия из месяца в месяц — признак нишевого позиционирования, а не случайного контракта.

Похожую логику реализует компания Unicaps SRL: 792 тонны (1% по весу), но 2% по стоимости при цене 21,3 тыс. леев за тонну — максимум среди поименованных компаний в апреле, на 70% выше среднего показателя по рынку. И Unicaps, и Crown — экспортёры, работающие в принципиально иной ценовой нише, нежели лидеры по объёму поставок: их конкурентное преимущество не в тоннаже, а в качестве партии и адресности поставок.

На противоположном полюсе — компания Anvar-Com SRL: 365 тонн по цене 8,1 тыс. леев за тонну — самая низкая цена среди всех поименованных участников, на 35 % ниже рыночной. При доле в 1 % по весу и 0 % по стоимости (в округленных показателях) это либо работа с нестандартным качеством, либо ориентация на локальные приграничные рынки с минимальной транспортной составляющей.

Итоги апреля по подсолнечнику: рынок остается высококонцентрированным (на долю топ-5 компаний приходится 70% объема), но внутри этой концентрации существуют принципиально разные стратегии. Два лидера — «Русагро-Прим» и «Ором-Имэкспо» — делают ставку на объем при рыночной цене. Crown и Unicaps — на маржу при минимальном тоннаже. Большинство остальных участников работают в «серой зоне» между этими полюсами, ориентируясь на доступные потоки и рыночные котировки.

Семена рапса

После трех месяцев, в течение которых рапс постепенно сходил с весенней сцены — с 2,3 тыс. тонн в феврале до 304 тонн в марте, — апрель преподнес небольшой сюрприз. Экспорт восстановился до 2,7 тыс. тонн на сумму 28,1 млн леев. Структура поставок отражена в таблице 4.

Таблица 4 — Экспорт семян рапса из Молдовы за апрель 2026 года в разрезе стран-импортеров и компаний-экспортеров

Несмотря на возвращение к более значимым объемам, апрельский рапсовый рынок остается предельно компактным: две страны-покупателя, четыре компании-экспортера. Это не широко распахнутые торговые ворота, а четкая, целенаправленная коммерческая конфигурация.

Первое направление — Румыния: 1,45 тыс. тонн (54,2% по весу), 15,3 млн леев (54,6% по стоимости). Три экспортёра делят этот поток между собой в чёткой иерархии. Лидирует Rusagro-Prim SRL — 829 тонн (57,3% от румынского направления) по цене 10,7 тыс. леев за тонну. Компания Curtea Dacilor SRL занимает второе место с 321 тонной по цене 10,4 тыс. леев за тонну. Замыкает тройку лидеров компания Vitalite-Mihaela SRL — 296 тонн по цене 10,5 тыс. леев за тонну. Разница в ценах между тремя экспортёрами незначительна — около 2–3 %, что говорит о том, что они работают на одном и том же рыночном уровне.

Второе направление — Болгария: 1,22 тыс. тонн (45,8% по весу), 12,7 млн леев (45,4% по стоимости). Здесь монопольно работает одна компания — снова Rusagro-Prim SRL, которая закрыла 100% болгарского объёма по цене 10,4 тыс. леев за тонну. Примечательно, что болгарская цена чуть ниже румынской — незначительная, но предсказуемая скидка в пользу более крупной единоличной поставки.

На рисунке 4 представлена корпоративная карта апрельского экспорта рапса.

Рисунок 4 — Распределение экспорта семян рапса по компаниям-экспортерам в апреле 2026 года

Главный факт, который нельзя не отметить: Rusagro-Prim SRL присутствует на обоих рапсовых направлениях — и в Румынии, и в Болгарии, совокупно поставив 2,05 тыс. тонн из 2,67 тыс. тонн, то есть 77% всего апрельского экспорта рапса. При этом та же компания является лидером по поставкам подсолнечника с долей рынка 30%. Это портрет классического мультикультурного трейдера, способного одновременно работать с несколькими товарными потоками на нескольких рынках. Это конкурентное преимущество, которое в сезон высокого предложения превращается в доминирующую рыночную позицию.

Средняя экспортная цена на рапс в апреле составила 10,5 тыс. леев за тонну — на 16% ниже апрельской цены на подсолнечник (12,5 тыс. леев за тонну). С учетом сезонности культуры это вполне ожидаемо: апрель — не самый активный месяц для поставок рапса, и ценовой дисконт в этот период отражает ограниченную конкуренцию со стороны спроса.

Выводы – Апрель 2026 года подтвердил, что экспорт масличных культур из Молдовы в весенний период функционирует по устойчивой и понятной логике: объем поставок продолжает сокращаться по мере снижения сезонного предложения, структура остается стабильной, а роли ключевых игроков на рынке — предсказуемыми. Падение с мартовских 92,4 тыс. тонн до 62,9 тыс. Тонн (-32%) вписывается в типичную нисходящую кривую реализации урожая: первый квартал отработан, зимне-весенний пик позади, апрель — это уже «длинный хвост» основного потока.

В апреле подсолнечник стал практически абсолютным лидером по структуре — 95,2 % по весу и 95,5 % по стоимости. Средняя цена реализации — 12,5 тыс. леев за тонну — незначительно выросла по сравнению с мартом (11,9 тыс. леев за тонну), что указывает либо на позитивный ценовой фон на внешних рынках, либо на небольшое смещение в сторону более дорогих направлений (Польша, Ирак, нишевые рынки). Показательно, что в апреле Турция забрала 81,7% тоннажа против 70% в марте — концентрация на ключевом покупателе усилилась, в то время как объёмы поставок на европейские направления, дающие ценовую премию, несколько сократились. Для трейдеров это сигнал: диверсификация сбыта в сторону Польши и других рынков Центральной Европы по-прежнему стратегически выгодна, но на практике реализуется лишь частично.

Корпоративная перестановка на вершине рынка подсолнечного масла — смена лидера с Orom-Imexpo в марте (30%) на «Русагро-Прим» в апреле (30%) — внешне выглядит симметрично, но на самом деле свидетельствует о реальной конкурентной борьбе между двумя сопоставимыми по мощности игроками. Ни одна из компаний не обладает устойчивым структурным преимуществом — лидерство оспаривается из месяца в месяц. Ценовые нишевики — Crown SRL и Unicaps SRL — сохраняют свою модель: небольшой объем, но удельная доходность на 26–70% выше рыночной. Эта стратегия устойчива и работает уже несколько месяцев подряд.

Апрельский ренессанс рапса — рост с 304 тонн в марте до 2,7 тыс. тонн — несколько меняет сравнительную картину, хотя по масштабам это все еще скромная цифра для культуры с гораздо большим потенциалом. Два направления (Румыния и Болгария) и фактически один доминирующий экспортер (Русагро-Прим — 77% объема) — это структура «межсезонья», когда рынок держится на нескольких контрактных линиях, а не на широком конкурентном предложении. Полноценный рапсовый сезон начнется с нового урожая — традиционно в июне–июле. К этому времени стоит ожидать как увеличения числа участников, так и появления новых географических направлений: Венгрии, Польши, стран Балтии.

Нишевый сегмент — горчица, лён, прочие масличные культуры, соя — в апреле остался в пределах 367 тонн, то есть менее 0,6% от общего объёма. Ценовые показатели впечатляют (горчица — 17,5 тыс. леев/тонна, прочие масличные — 30,8 тыс. леев/тонна), однако превратить эти культуры в реально прибыльный сегмент пока не удаётся. Причина, вероятно, не в отсутствии спроса по цене, а в ограниченном предложении внутри страны. Если производство этих культур в Молдове будет расти — а глобальный интерес к льну, горчице и специализированным масличным культурам сохраняется, — то этот нишевый сегмент может превратиться из статистической заметки в самостоятельную строку торгового баланса.

Подводя итог: апрель 2026 года — закономерный, спокойный месяц в жизни молдавского рынка масличных культур. Объемы снижаются, структура рынка устойчива, рыночные роли распределены. Второй квартал традиционно является «низким сезоном» перед летним стартом нового урожая. Трейдерам и фермерам уже сейчас стоит обратить внимание на форвардные контракты, особенно по рапсу, где конкуренция за новый урожай начнется раньше, чем появится физический товар.

Источник: Юрий Рижа

Lasă un răspuns