Масличные культуры традиционно занимают одно из ключевых мест в экспортной корзине аграрного сектора Республики Молдова, обеспечивая значительные валютные поступления и поддерживая конкурентоспособность национальных производителей на международных рынках. В ноябре 2025 года молдавские поставщики продемонстрировали нарастающую экспортную активность, реализовав на внешних рынках пять видов масличного сырья, что обеспечило товарооборот в размере 1,45 млрд леев при физическом объеме поставок более 130,9 тыс. тонн.

Настоящий анализ представляет собой подробную картину ноябрьских торговых операций с масличными культурами, раскрывая структурные особенности экспорта, географическую диверсификацию поставок и конкурентные позиции отечественных экспортных компаний. Особое внимание уделяется двум основным культурам — семенам подсолнечника и рапса, которые составляют основу молдавского экспорта масличных культур и определяют его стратегическое развитие.

Структурный анализ совокупного экспорта масличных культур

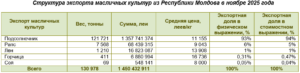

Совокупный экспорт масличного сырья из Республики Молдова в ноябре 2025 года характеризуется выраженной концентрацией на двух основных культурах при наличии дополнительных товарных позиций, формирующих диверсифицированный портфель поставок.

Молдавские экспортеры отправили на внешние рынки масличные культуры пяти видов, каждая из которых занимает свою особую нишу в структуре внешнеторгового оборота. В физической структуре экспорта преобладают семена подсолнечника, на долю которых приходится 121,7 тыс. тонн, или 93% от общего объёма поставок. Семена рапса занимают второе место с показателем 7,6 тыс. тонн, что составляет 6% от общего объёма экспорта. Остальные три культуры — семена льна, горчицы и соевые бобы — в совокупности составляют лишь 1,69 тыс. тонн, что немногим более 1% от общего товарооборота.

Стоимостная структура экспорта практически зеркально отражает объемные пропорции, что свидетельствует об относительной однородности ценовых условий реализации основных культур. Семена подсолнечника принесли валютные поступления в размере 1,36 млрд леев (94 % от общей стоимости), в то время как рапс обеспечил 68,4 млн леев, или 5 % от общего объема в стоимостном выражении. Примечательно, что структурное соотношение по стоимости для подсолнечника увеличилось на один процентный пункт по сравнению с объемной долей, в то время как для рапса наблюдается обратная динамика — снижение на один процентный пункт.

Анализ средних экспортных цен выявляет существенную дифференциацию ценовых позиций различных масличных культур. Семена горчицы демонстрируют максимальную стоимость реализации на уровне 16,7 тыс. леев за тонну, что на 50% превышает базовую цену подсолнечника. Семена льна занимают вторую позицию в ценовом рейтинге с показателем 13,9 тыс. леев/т, опережая подсолнечник на 25%. При этом семена подсолнечника, формирующие основной объем экспорта, реализовывались по средней цене 11,2 тыс. леев/т, что на 23% выше ценового уровня рапса (9,0 тыс. леев за тонну) и на 39% превосходит стоимость соевых бобов (8,0 тыс. леев/т).

География экспорта семян подсолнечника

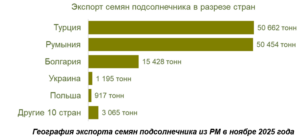

Республики Молдова в ноябре 2025 года отправляла подсолнечник в пятнадцать стран-получателей, формируя достаточно диверсифицированную, но при этом сконцентрированную на ключевых партнерах.

Тройка основных импортеров — Турция, Румыния и Болгария — аккумулирует 116,5 тыс. тонн или 96% от совокупного экспортного потока подсолнечника.

Турция выступает крупнейшим покупателем молдавского подсолнечника, абсорбировав 50,7 тыс. тонн на общую сумму 555,9 млн леев, что обеспечивает стране 42% долю в объемной и 41% в стоимостной структуре экспорта. Средняя цена турецких закупок составила 11,0 тыс. леев/т, что находится на уровне, близком к общей средней экспортной цене. Румыния демонстрирует практически идентичный объем закупок — 50,5 тыс. тонн (41% от общего экспорта), однако стоимостный показатель румынских поставок достиг лишь 526,2 млн леев (39%), что объясняется более низкой средней ценой реализации в 10,4 тыс. леев/т. Таким образом, румынское направление характеризуется дисконтом в 5% относительно турецкого ценового уровня, несмотря на сопоставимые объемы закупок.

Болгария занимает третью позицию с объемом импорта 15,4 тыс. тонн, что формирует 13% долю в натуральном выражении и 14% в стоимостном эквиваленте благодаря более высокой средней цене в 11,9 тыс. леев/т. Болгарский рынок демонстрирует готовность платить премию в 8% относительно турецкого уровня и в 14% выше румынских котировок, что может быть обусловлено качественными характеристиками поставляемой партии или особенностями логистических условий.

Украина, Польша и группа из десяти других стран-импортеров суммарно обеспечивают лишь 5,2 тыс. тонн экспорта (4% от общего объема), однако демонстрируют существенно более высокие ценовые уровни. Украинское направление характеризуется средней ценой в 17,8 тыс. леев/т (премия 63% к средней), польский рынок оценивает молдавский подсолнечник в 19,3 тыс. леев/т (премия 75%), а прочие малые направления демонстрируют рекордную среднюю цену в 21,6 тыс. леев/т (премия 93%). Эта существенная ценовая дифференциация свидетельствует либо о специфических качественных требованиях малых рынков, либо о поставках небольших партий специализированных сортов подсолнечника с повышенной добавленной стоимостью.

Пространственная визуализация экспортных потоков отчетливо демонстрирует бимодальную структуру географического распределения, где Турция и Румыния формируют равновеликие торговые коридоры, тогда как Болгария обеспечивает дополнительный устойчивый канал сбыта среднего масштаба.

География экспорта семян рапса

География внешних поставок рапса из Молдовы в ноябре 2025 года характеризуется предельной концентрацией на двух направлениях — Румынии и Чехии.

В отличие от подсолнечника, рапсовые поставки не формируют широкой географической диверсификации, что отражает как особенности спроса на данную культуру в регионе, так и, возможно, специфику производственных объемов в Молдове.

Румыния абсолютно доминирует в структуре рапсового экспорта, аккумулируя 7,3 тыс. тонн на сумму 66,1 млн леев, что обеспечивает стране 97% долю как в объемном, так и в стоимостном выражении. Средняя цена румынских закупок рапса составила 9,0 тыс. леев/т, что на 19% ниже средней экспортной цены подсолнечника и отражает традиционный ценовой дисконт рапса относительно подсолнечника на мировых масличных рынках.

Чехия представляет собой второстепенное направление с объемом импорта всего 235 тонн, формирующим 3% долю в обеих структурах. Примечательно, что чешский рынок демонстрирует более высокую среднюю цену закупок в 9,9 тыс. леев за тонну, что на 9% превышает румынский ценовой уровень. Эта ценовая премия может объясняться меньшим объемом партии, дополнительными логистическими издержками при поставках в Центральную Европу или специфическими качественными параметрами небольшой экспортной партии.

Сравнительный анализ объемной и стоимостной структур выявляет их полную идентичность — и Румыния, и Чехия занимают одинаковые доли в 97% и 3% соответственно, что свидетельствует о том, что ценовая дифференциация между направлениями недостаточна для изменения структурных пропорций при переходе от натуральных к стоимостным показателям.

Картографическое представление рапсовых экспортных потоков визуально подчеркивает моноцентрическую ориентацию молдавского рапсового экспорта на румынский рынок при символическом присутствии чешского направления, что разительно контрастирует с более сбалансированной структурой поставок подсолнечника.

Корпоративная структура экспорта подсолнечника

Экспорт семян подсолнечника из Республики Молдова в ноябре 2025 года осуществлялся силами восьмидесяти восьми национальных компаний, формирующих конкурентную среду с умеренной степенью концентрации при наличии выраженных отраслевых лидеров.

Двадцать крупнейших экспортеров обеспечили 92,97 тыс. тонн поставок или 76% от совокупного объема, тогда как остальные шестьдесят восемь компаний аккумулировали 28,8 тыс. тонн (24% рынка), что свидетельствует о наличии развитого сегмента малых и средних экспортных операторов.

Компания Orom-Imexpo SRL выступает безусловным лидером рынка, реализовав на экспорт 18,2 тыс. тонн подсолнечника на сумму 203,7 млн леев, что обеспечивает 15% долю как в объемной, так и в стоимостной структуре. Средняя цена реализации компании составила 11,2 тыс. леев/т, что практически совпадает со среднерыночным уровнем. Rusagro-Prim SRL занимает вторую позицию с объемом 15,1 тыс. тонн (12% рынка) и стоимостью поставок 169,9 млн леев (13%), демонстрируя среднюю цену в 11,3 тыс. леев/т, что на 1% выше общего среднего уровня. Третье место принадлежит Vadalex Grains SRL с показателями 8,9 тыс. тонн и 96,4 млн леев (7% в обеих структурах) при средней цене 10,8 тыс. леев/т, что на 3% ниже рыночного стандарта.

Тройка лидеров суммарно контролирует 42,1 тыс. тонн или 35% совокупного экспорта подсолнечника, что указывает на олигополистическую структуру рынка с выраженными, но не монопольными позициями ключевых игроков. Десятка крупнейших экспортеров формирует 80,7 тыс. тонн поставок (66% рынка), демонстрируя высокую, но не критическую степень рыночной концентрации.

Анализ ценовых позиций различных экспортеров выявляет существенную дифференциацию средних цен реализации. Crown SRL демонстрирует максимальную среднюю цену в 16,0 тыс. леев/т при скромном объеме поставок в 1,7 тыс. тонн, что на 44% превышает общий средний уровень и может свидетельствовать о специализации компании на премиальных сегментах или специфических географических направлениях с повышенной ценовой маржой. Mondiag-Com SRL также демонстрирует повышенную среднюю цену в 13,0 тыс. леев/т (премия 16%) при объеме экспорта 4,6 тыс. тонн.

Противоположный полюс ценового спектра занимают Oilagro SRL (10,1 тыс. леев за тонну, дисконт 10%), Orhdonc SRL (10,3 тыс. леев/т, дисконт 8%) и Good Grain Group SRL (10,2 тыс. леев/т, дисконт 8%). Эти компании ориентированы на максимизацию объемов за счет более конкурентных ценовых условий или работают преимущественно на менее маржинальных географических направлениях.

Структурное соответствие объемных и стоимостных долей для большинства компаний демонстрирует относительную однородность ценовых стратегий основных игроков, за исключением компаний с выраженной специализацией на премиальных или дисконтных сегментах.

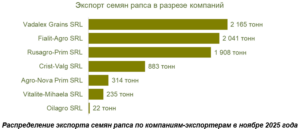

Корпоративная структура экспорта семян рапса

Экспорт семян рапса из Республики Молдова в ноябре 2025 года осуществлялся всего семью национальными компаниями, что разительно контрастирует с 88 операторами рынка подсолнечника и отражает более узкую специализацию и меньшие объемы производства данной культуры в стране.

Эта концентрированная корпоративная структура формирует олигополистический рынок, где тройка лидеров контролирует подавляющую долю экспортных операций.

Vadalex Grains SRL занимает лидирующую позицию на рынке рапсового экспорта, поставив 2,2 тыс. тонн на сумму 19,9 млн леев, что обеспечивает компании 29% долю в обеих структурах. Средняя цена реализации составила 9,2 тыс. леев/т, что на 6% превышает средний рыночный уровень для рапса и на 15% выше базовой цены главного конкурента. Примечательно, что Vadalex Grains SRL одновременно присутствует и на рынке подсолнечника (третья позиция с долей 7%), что свидетельствует об универсальной экспортной стратегии компании в масличном секторе.

Fialit-Agro SRL демонстрирует второй по величине объем экспорта в 2,0 тыс. тонн (27% рынка) со стоимостью поставок 17,6 млн леев (26%), однако реализует продукцию по наиболее низкой среднерыночной цене в 8,6 тыс. леев/т, что на 5% ниже общего среднего уровня и на 6% дешевле ценовой позиции лидера. Этот ценовой дисконт объясняет снижение стоимостной доли компании на один процентный пункт относительно объемной структуры.

Rusagro-Prim SRL, являющаяся одновременно вторым крупнейшим экспортером подсолнечника, занимает третью позицию на рапсовом рынке с объемом 1,9 тыс. тонн (25% доля) и стоимостью 17,5 млн леев (26%). Компания демонстрирует среднюю цену в 9,2 тыс. леев/т, идентичную лидеру рынка, что позволяет ей увеличить стоимостную долю на процентный пункт относительно объемной позиции.

Тройка лидеров суммарно контролирует 6,1 тыс. тонн или 81% совокупного рапсового экспорта, что свидетельствует о высокой степени рыночной концентрации, существенно превышающей аналогичный показатель на рынке подсолнечника (35% у тройки лидеров). Оставшиеся четыре компании — Crist-Valg SRL (12% рынка), Agro-Nova Prim SRL (4%), Vitalite-Mihaela SRL (3%) и Oilagro SRL (менее 1%) — формируют периферийный сегмент с совокупной долей всего 19%.

Анализ ценовых стратегий выявляет относительно узкий диапазон средних цен реализации — от 8,6 тыс. леев за тонну (Fialit-Agro SRL) до 9,9 тыс. леев/т (Vitalite-Mihaela SRL), что составляет разброс в 14%. Эта умеренная ценовая дифференциация существенно ниже, чем на рынке подсолнечника (разброс до 60%), что может объясняться более стандартизированными условиями реализации рапса, меньшим количеством географических направлений (только две страны) и более однородными качественными характеристиками экспортируемых партий.

Выводы

Экспорт масличных культур из Республики Молдова в ноябре 2025 года демонстрирует устойчивую структуру с явно выраженной специализацией на семенах подсолнечника, которые формируют 93% объема и 94% стоимости совокупных поставок. Суммарный товарооборот в размере 130,98 тыс. тонн на общую сумму 1,45 млрд леев свидетельствует о значительном масштабе экспортных операций и высокой интеграции молдавского масличного сектора в региональные торговые цепочки.

Географическая структура экспорта подсолнечника характеризуется сбалансированной трехполюсной моделью, где Турция и Румыния формируют равновеликие потоки по 50–51 тыс. тонн каждая, тогда как Болгария обеспечивает дополнительный канал объемом 15,4 тыс. тонн. Выявленная ценовая дифференциация между основными направлениями — турецкая премия в 5% относительно румынского уровня и болгарская премия в 14% к румынским котировкам — отражает различия в качественных требованиях, логистических условиях или рыночной конъюнктуре. Особого внимания заслуживают малые экспортные направления (Украина, Польша и другие), демонстрирующие ценовые премии до 93%, что открывает потенциал для целенаправленного развития этих нишевых рынков с повышенной маржинальностью.

Экспорт семян рапса, напротив, демонстрирует моноцентрическую ориентацию на румынский рынок (97% поставок) при символическом присутствии чешского направления. Эта предельная концентрация создает существенные риски зависимости от единственного покупателя и ограничивает возможности ценового маневра для молдавских экспортеров. Средняя экспортная цена рапса в 9,0 тыс. леев/т на 19% ниже ценового уровня подсолнечника, что соответствует традиционному паритету этих культур на мировых рынках.

Корпоративная структура масличного экспорта выявляет существенные различия между двумя основными культурами. Рынок подсолнечника характеризуется умеренной концентрацией с участием 88 компаний, где тройка лидеров (Orom-Imexpo SRL, Rusagro-Prim SRL, Vadalex Grains SRL) контролирует 35% совокупного объема, а двадцатка крупнейших — 76%. Эта структура обеспечивает здоровую конкуренцию и снижает риски монополизации. Рынок рапса, напротив, демонстрирует олигополистическую модель с участием всего семи компаний, где тройка лидеров концентрирует 81% поставок, что создает высокие барьеры входа для новых игроков.

Выявленная ценовая дифференциация между экспортерами (разброс до 60% на рынке подсолнечника) свидетельствует о различных стратегических подходах участников — от премиальных специализированных поставок (Crown SRL с ценой 16,0 тыс. леев/т до объемно-ориентированных операций с конкурентными ценами (Oilagro SRL с ценой 10,1 тыс. леев/т). Эта стратегическая гетерогенность рынка обеспечивает покрытие различных сегментов спроса и повышает общую устойчивость экспортного сектора.

Перспективы развития экспорта масличных культур из Молдовы связаны с расширением географической диверсификации поставок рапса за пределы румынского рынка, целенаправленным освоением высокорентабельных нишевых направлений для подсолнечника, а также с дальнейшим развитием производства и экспорта альтернативных масличных культур (льна, горчицы), которые демонстрируют премиальные ценовые позиции, но пока занимают незначительную долю в структуре поставок.

![]()

Lasă un răspuns